Antwort Jak účtovat náklady minulých období? Weitere Antworten – Jak zaúčtovat náklady minulých let

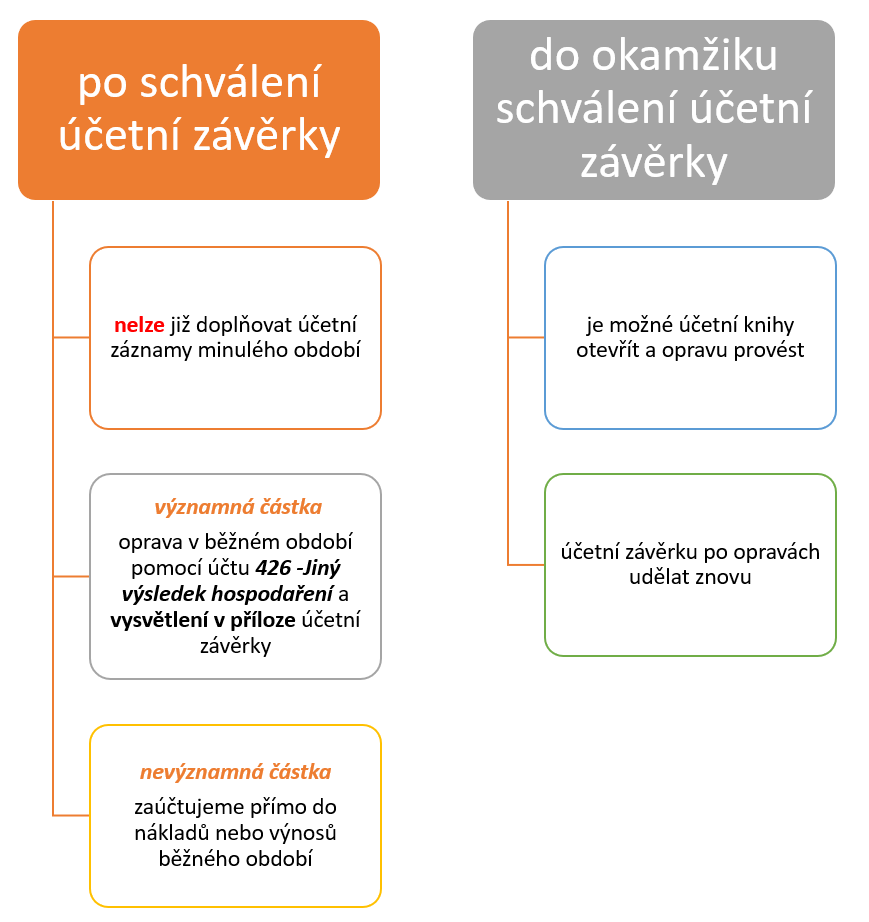

Od roku 2013 došlo ke změně účtování opravy nákladů minulých let pokud se jedná o významné částky. Daný náklad minulých let nesmí ovlivnit hospodářský výsledek běžného roku. Z tohoto důvodu se místo do nákladů účtuje na jeden z následujícíh účtů: 426 – Jiný výsledek hospodaření minulých let.Na účet 383 účtujeme, pokud náklady souvisí s daným účetním obdobím, ale k rozvahovému dni (ke konci období) se neuskutečnil výdaj – tedy bude zaplacen až v následujícím období.Pro zabezpečení časového rozlišení nákladů se používá účet účtové skupiny 38 – Přechodné účty aktiv a pasiv (v praxi nejčastěji účet 381 – Náklady příštích období). Jedná se o účet rozvahový aktivní, který podléhá inventarizaci na konci účetního období.

Jak účtovat 385 : V běžném období se účtuje na vrub účtu 385 – Příjmy příštích období, v následujícím období ve prospěch účtu 385 a souvztažně na odpovídající účet pohledávek. Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období.

Kdy účtovat na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Co se účtuje na účet 426 : Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Na účtu 383 zachycujeme výdaje, které jsou nákladem běžného účetního období (v našem případě roku 2020), ale budou uhrazeny až v období následujícím (tedy v roce 2021). Platí, že nárok na DPH plynoucí z přijatého výkonu či služby je možné uplatnit až na základě obdržení daňového dokladu v následujícím období.

Jak účtovat nedaňové náklady

Nedaňové náklady se nejčastěji evidují na těchto nákladových účtech:

- Účet 513 – Náklady na reprezentaci.

- Účet 528 – Ostatní sociální náklady.

- Účet 543 – Dary.

- Účet 545 – Ostatní pokuty a penále.

- Účet 554 – Tvorba a zúčtování ostatních rezerv.

- Účet 559 – Tvorba a zúčtování opravných položek v provozní činnosti.

Nejčastěji na účet 389 účtujeme

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.

Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Kdy se účtuje na 389 : Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak účtovat 381 : Tento účet se používá, když se setkáme s výdaji, které se uskuteční během aktuálního (běžného) období (za které se účtuje), ale vztahují se k období příštímu nebo dodávkám služeb, které budou přijaty / spotřebovány až v následujícím období (nebo následujících obdobích).

Co jsou to nedaňové náklady

Nedaňové náklady jsou demonstrativně vymezeny v § 25 ZDP. Jedná se například o penále uložené správcem daně, sociální a zdravotní pojištění OSVČ za sebe sama, manka, výdaje na reprezentaci, dary. Náklady na reprezentaci jsou nedaňovým nákladem, který vynakládá v nějaké míře téměř každý podnikatel.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Kdy se účtuje na účet 388 : Účet slouží pro zaznamenání pohledávek kdy neznáme částku ani období např neuzavřené řízení s pojišťovnou.