Antwort Jak účtovat úvěr od banky? Weitere Antworten – Kam účtovat úvěry

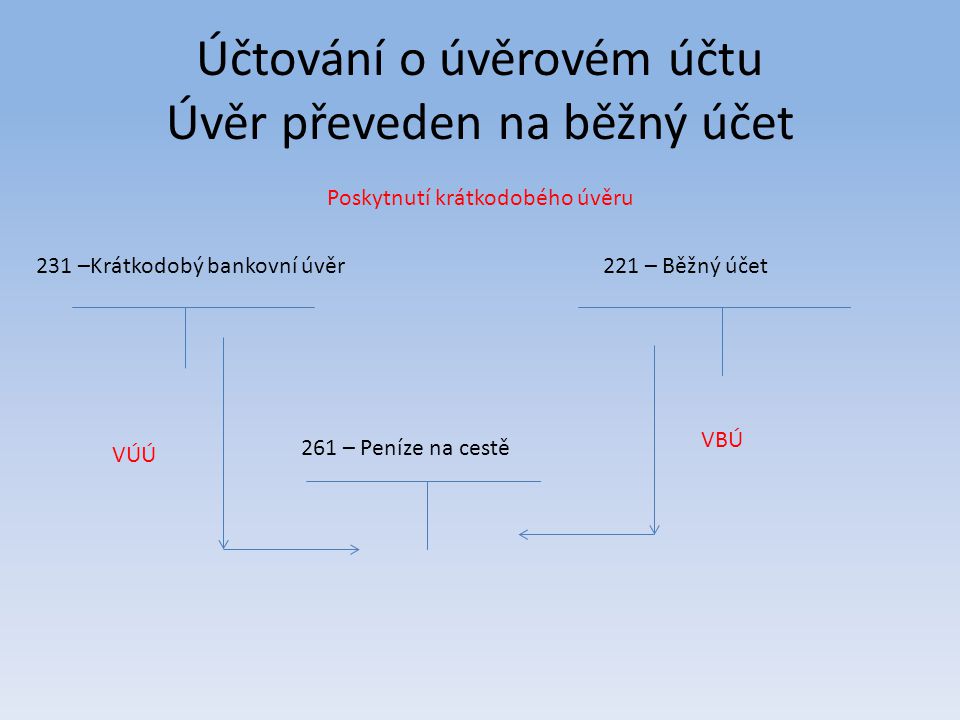

Za krátkodobé úvěry považujeme úvěry se splatností nejvýše jeden rok. V účetnictví je pro tyto typy úvěrů vyhrazena účtová skupina 23 – Krátkodobé úvěry, kde pro tento účel použijeme stejnojmenný účet 231 – Krátkodobé úvěry. Ve výkazu rozvahy jej nalezneme v pasivech v části C.Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Jak účtovat výnosové úroky : Výnosové úroky jsou zaúčtovány na účet 662 do daňových výnosů a tvoří součást hospodářského výsledku – daňového základu. U fyzických osob je to však poněkud složitější: Fyzické osoby nepodnikatelé – výnosové úroky jsou na většině účtů daněny srážkovou daní. Na účet fyzické osoby je tedy připsána částka již zdaněná.

Jaké jsou typy úvěru

Peněžní úvěry – skutečné poskytnutí peněz, i když nejčastěji v bezhotovostní podobě.

- Kontokorentní úvěr.

- Provozní úvěr.

- Investiční úvěr.

- Eskontní úvěr.

- Hypotéční úvěr.

- Spotřebitelský úvěr.

Co se účtuje na 067 : Účet 067 – Zápůjčky a úvěry – podstatný vliv

2024. Na tomto účtu se zachycují dlouhodobé zápůjčky mezi mateřskou společností a dceřiným závodem. Účet je součástí účtové skupiny 06-Dlouhodobý finanční majetek.

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

Poplatek, který je účtován v okamžiku neplnění dohodnutých podmínek.

Co účtovat na 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Úroky se do výnosů účtují zásadně podle časové souvislosti s daným obdobím, tedy vždy časově rozlišené. Do výnosů se účtují úroky předpisem, nikoliv až přijetím platby. Tyto výnosy patří do finančního výsledku hospodaření.

Jak fungují úvěry : Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.

Co je bankovní úvěr : Úvěr znamená vždy půjčení peněz bankou nebo nebankovní společností, která má pro tento účel licenci ČNB. Úvěr se obvykle splácí v několika pravidelných splátkách a bývá s ním spojený úrok jako odměna věřiteli. Na trhu existují různé typy úvěrů podle účelu, na který si je bereme.

Co se účtuje na 513

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Na účtu 471-Dlouhodobé dluhy – ovládaná a ovládající osoba jsou sledovány dluhy k ovládaným a ovládajícím osobám, mezi ovládanými a ovládajícími osobami a k ovládajícím a ovládaným osobám, jejichž doba splatnosti je delší než jeden rok (na rozdíl od účtu 361-Dluhy – ovládaná nebo ovládající osoba, kde jsou sledovány …Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.

Jak účtovat poplatek za televizi : Televizní a rozhlasový poplatek by měl být účtován na účet 538 – ostatní daně a poplatky.