Antwort Jak účtovat vrácení zboží? Weitere Antworten – Co účtovat na 315

pohledávky za provozovateli platebních terminálů při účtování elektronických peněz, reklamace vůči dodavatelům, nároky na záruční paušál při převzetí závazků za záruční opravy, refundace mezd nebo přefakturace nákladů za elektřinu, otop, vodu apod.Pokud byla z nějakého důvodu platba k přijaté faktuře vrácena na účet (221/321), je třeba, aby byly dobře stavy na účtech a stavy v agendě Fakturace/Přijaté faktury. Z tohoto důvodu je nutné v agendě Účetnictví/Banka u příslušné platby (321/221) na záložce Likvidace pomocí kláv.příjemce slevy, účtuje na účet MD 501, a tudíž poskytnutí slevy tyto náklady, se kterými sleva souvisí, snižuje, tj. sleva je zaúčtována MD 321 / DAL 501. Pokud by se sleva vztahovala k položkám materiálu na skladě, ponižuje se přímo hodnota materiálu MD 321 / DAL 112.

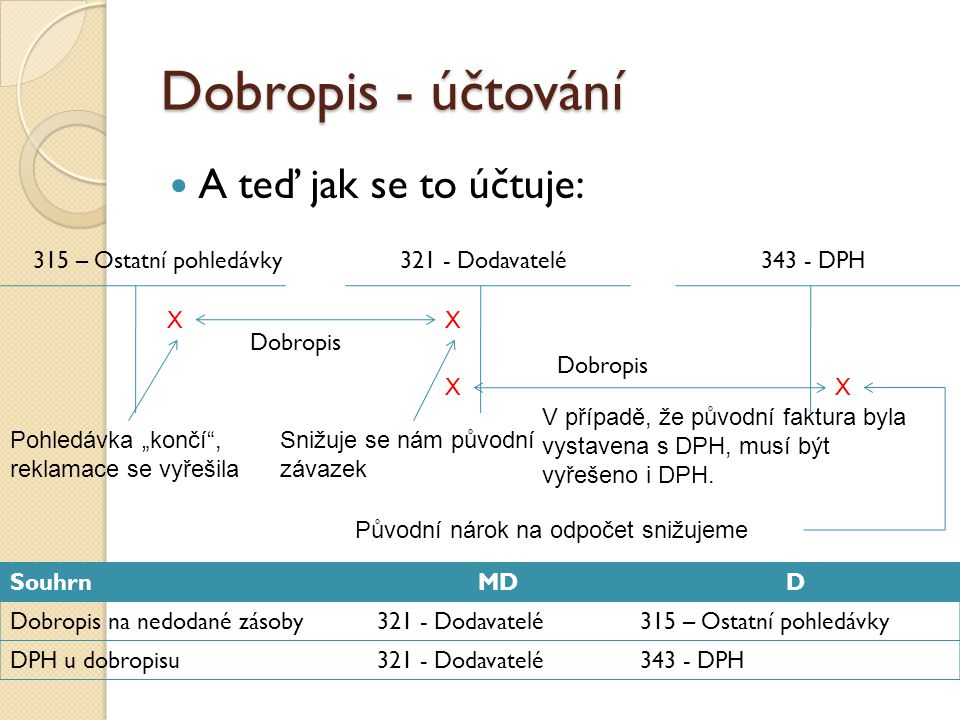

Jak zaúčtovat neuznanou reklamaci : Bylo-li zboží již naskladněno, můžete reklamační nárok již zaúčtovat i přes účet 315. Neuznanou reklamaci je možné proúčtovat přes účet 549.

Co se účtuje na 314

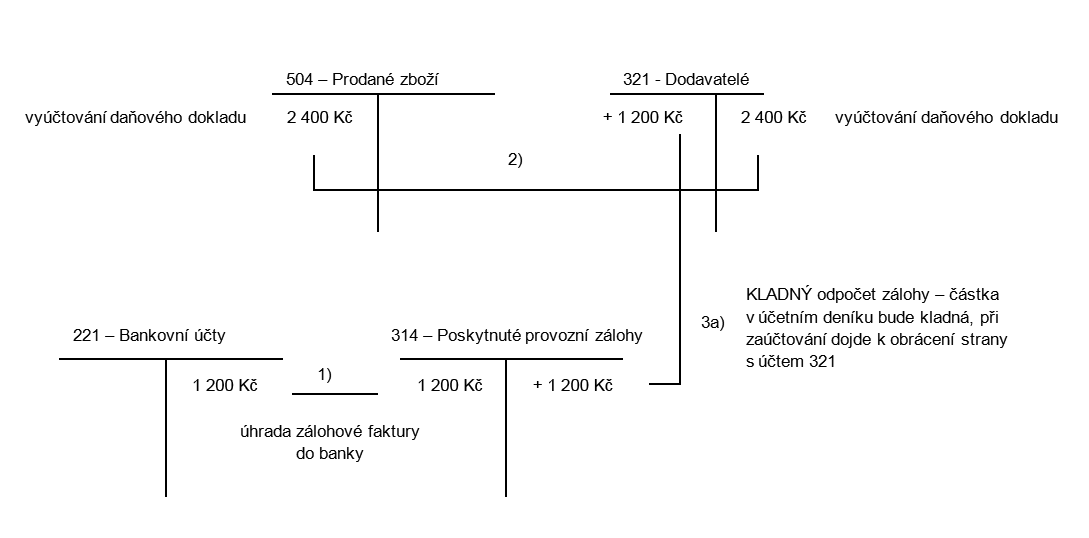

Účet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů. Účet 315 „Ostatní pohledávky“ obsahuje ostatní krátkodobé i dlouhodobé pohledávky z obchodních závazkových vztahů jinde neuvedených.

Co účtovat na 548 : Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak účtovat zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Na tomto účtu zachycuje účetní jednotka přijaté krátkodobé zálohy a závdavky od odběratelů před splněním dluhů vůči odběratelům. Účtováno je v měně účetnictví (česká měna nebo funkční měna). Vedení účetnictví v jiné než české měně je možné, pokud jiná měna je pro účetní jednotku funkční měnou.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Kdy se pouziva účet 314 : Na tomto účtu účetní jednotka účtuje o poskytnutých zálohách a závdavcích dodavatelům před splněním smlouvy ze strany dodavatele, které se netýkají zásob (materiálu, zboží a zvířat) nebo dlouhodobého majetku (hmotný, nehmotný, finanční).

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co účtovat na 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.Na tomto účtu se účtují smluvní sankce ze závazkových vztahů. Účet má vyjadřovat náklady vzniklé z titulu (po účetní jednotce) nárokovaných smluvních pokut, úroků z prodlení či jiných sankcí smluvního charakteru ze závazkových vztahů dle ObčZ v případě jejich neplnění.

Co účtujeme na 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.