Antwort Jak vypočítat daň z příjmů právnických osob? Weitere Antworten – Jak se počítá daň z příjmů právnických osob

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).Pokud je větší než 30 000 Kč, ale menší nebo rovna 150 000 Kč, výše záloh je 40% z této částky a zálohy se platí 6. a 12. měsíc zdaňovacího období. Pokud je vyšší než 150 000 Kč, je výše záloh 25%.

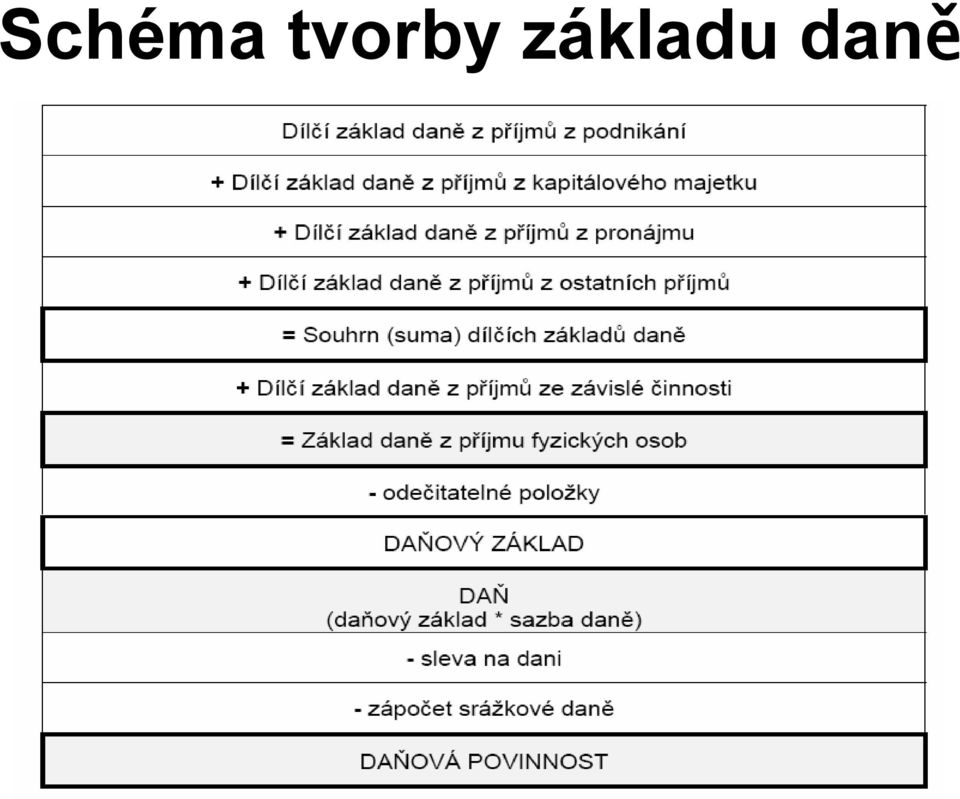

Co se započítává do daně z příjmů : Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)

Jak zaúčtovat daň z příjmů právnických osob

O splatné dani z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z …

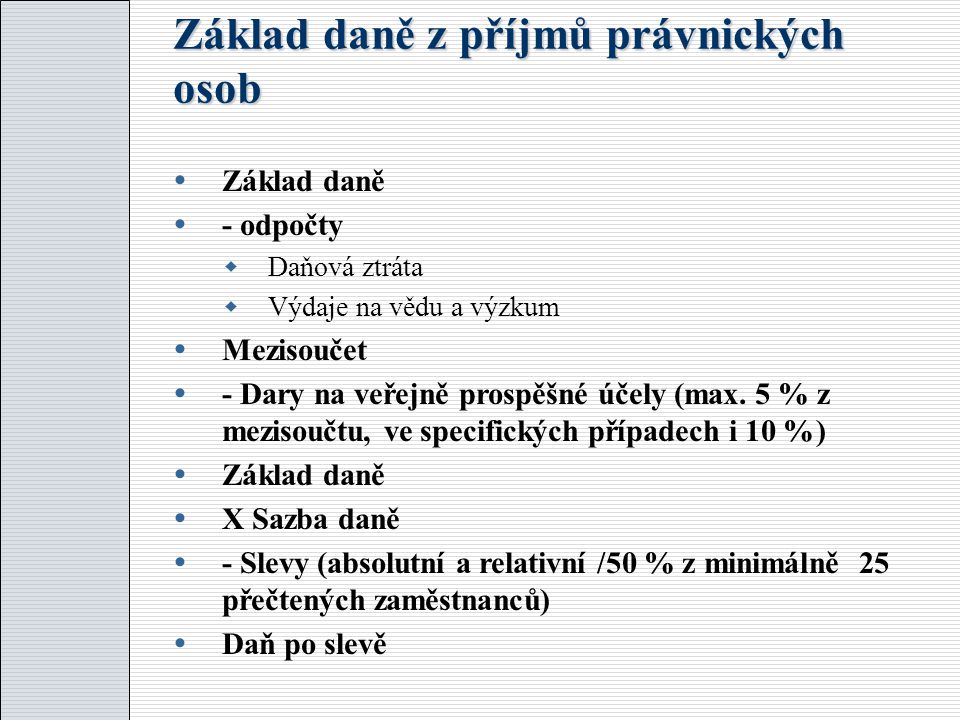

Jaká je výše daně z příjmů právnických osob : Sazba daně činí 19 %, pokud v § 21 odst. 2 a 3 zákona o daních z příjmů není stanoveno jinak.

Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Jak se počítá záloha na daň z příjmů zaměstnance

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.Daň z příjmů fyzických osob je daní, která se platí z příjmů dosažených v daném roce. Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů.Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví. Na účet 591 – Daň z příjmů z běžné činnosti – splatná se účtuje na konci roku skutečná výše daně před snížením o zaplacené zálohy.

Zvýšená 23% sazba daně z příjmů se podobně jako v případě solidární daně uplatňuje pouze na tu část příjmů, která přesahuje roční limit. Do 31. prosince 2023 byl limit ročních příjmů stanoven na 48násobek průměrné měsíční mzdy, od 1. ledna 2024 je limit snížen na 36násobek průměrné měsíční mzdy.

Kdy je daň 23 % : Zvýšená 23% sazba daně z příjmů se podobně jako v případě solidární daně uplatňuje pouze na tu část příjmů, která přesahuje roční limit. Do 31. prosince 2023 byl limit ročních příjmů stanoven na 48násobek průměrné měsíční mzdy, od 1. ledna 2024 je limit snížen na 36násobek průměrné měsíční mzdy.

Z jakých příjmů se platí srážková daň z příjmu : Srážková daň patří mezi takzvané zvláštní sazby daně a platí se z většiny příjmů z dividend, z úroků u dluhopisů a směnek fyzických osob.

Kolik zaplatim na dani z příjmů

Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy.

Co není zdanitelný příjem : Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.