Antwort Jak vypočítat daňový základ OSVČ? Weitere Antworten – Jak zjistit daňový základ

Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

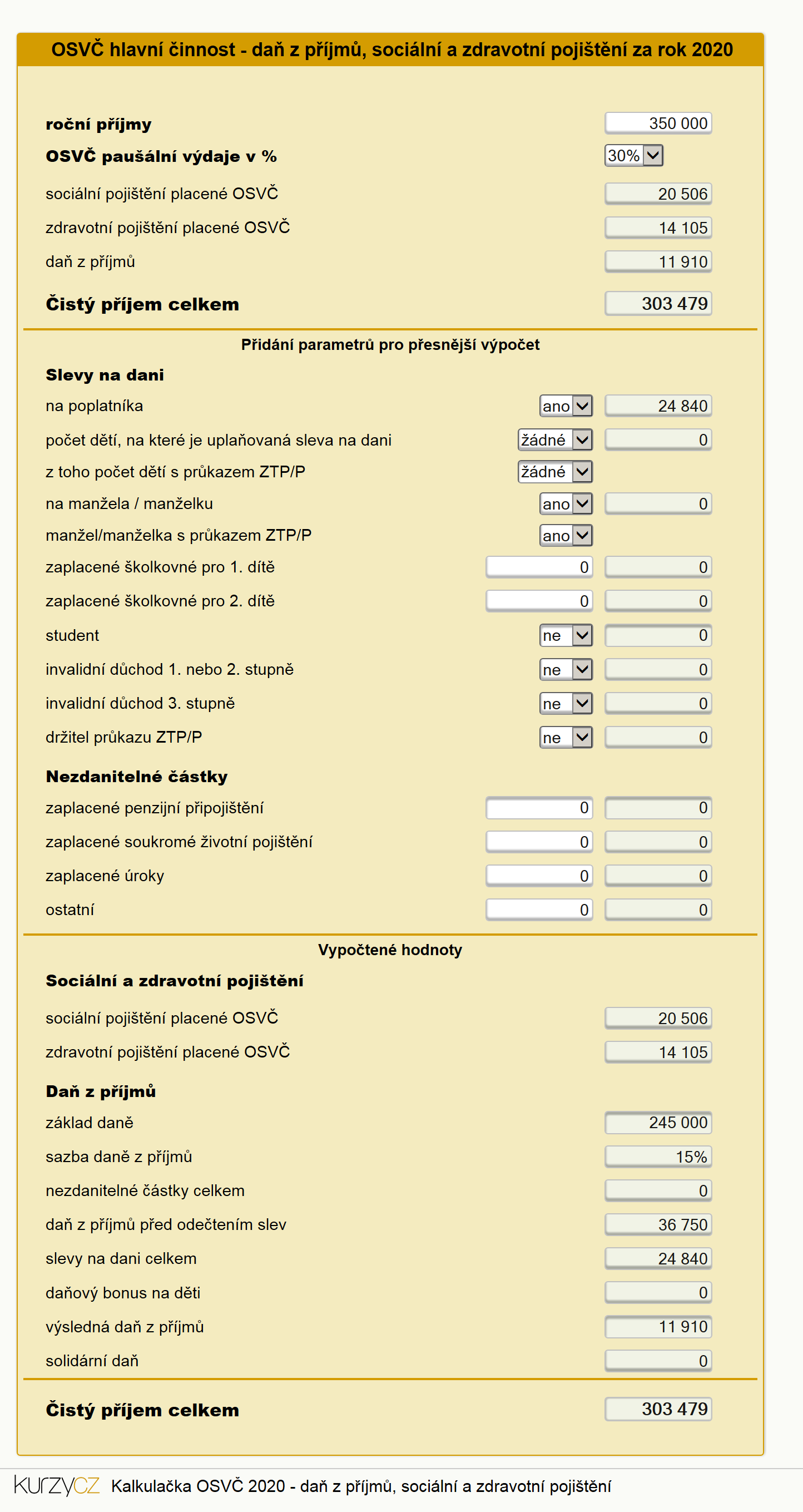

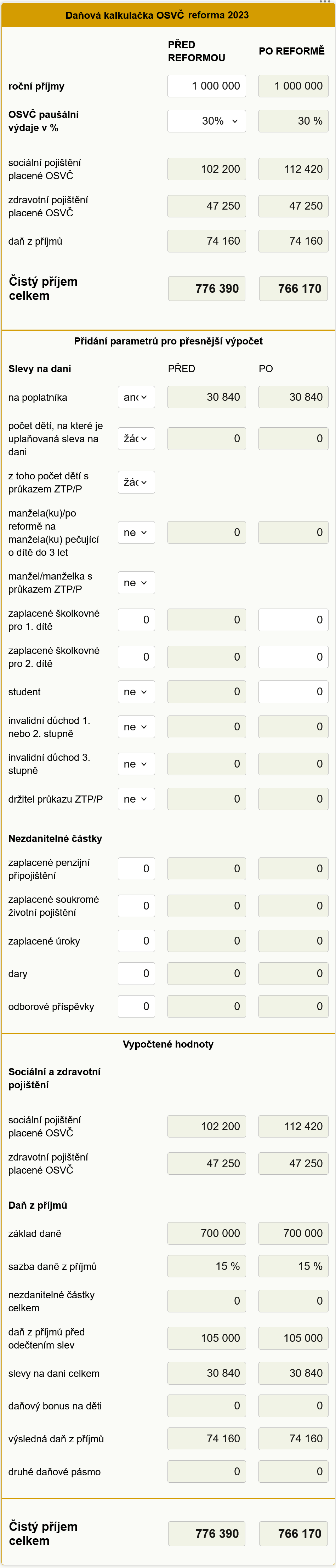

Kolik je daň z příjmů OSVČ : Jak vypočítat zálohy daně z příjmu OSVČ a právnických osob Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení.

Co je základ daně u OSVČ

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Co je daňový základ pro OSSZ : Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.

V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Jak se počítá daň z příjmu OSVČ

Od příjmů ve výši 800 000 Kč odečteme výdaje, které činí 60 % z 800 000 Kč tedy 480 000 Kč. Dílčí základ daně ze samostatné činnosti činí 320 000 Kč. 15% daň z 320 000 Kč činí 48 000 Kč, od kterých odečteme slevu na poplatníka ve výši 24 840 Kč.Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Všichni živnostníci musí platit daně z příjmů ve výši 15 %, a to nezávisle na tom, zda mají podnikání jako hlavní nebo vedlejší činnost.

Jak se počítá daň z příjmů OSVČ : Od příjmů ve výši 800 000 Kč odečteme výdaje, které činí 60 % z 800 000 Kč tedy 480 000 Kč. Dílčí základ daně ze samostatné činnosti činí 320 000 Kč. 15% daň z 320 000 Kč činí 48 000 Kč, od kterých odečteme slevu na poplatníka ve výši 24 840 Kč.

Co se započítává do příjmů OSVČ : Do Přehledu o příjmech a výdajích OSVČ se zahrnují: veškeré příjmy ze samostatné výdělečné činnosti daného roku uvedené v § 7 zákona č. 586/1992 Sb., o daních z příjmů veškeré výdaje vynaložené na dosažení, zajištění a udržení příjmu za daný rok.

Kdy OSVČ neplatí daň z příjmů

Daňové přiznání OSVČ

Stejně tak máte povinnost podat daňové přiznání, i když jste samostatně výdělečnou činnost vykonávali jen část roku. Pozor – existuje jediná výjimka – jestliže vaše roční příjmy (nikoliv zisk) z podnikání na hlavní činnost nepřesáhly částku 50 000 Kč, daňové přiznání podávat nemusíte.

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).Daňové přiznání OSVČ

Stejně tak máte povinnost podat daňové přiznání, i když jste samostatně výdělečnou činnost vykonávali jen část roku. Pozor – existuje jediná výjimka – jestliže vaše roční příjmy (nikoliv zisk) z podnikání na hlavní činnost nepřesáhly částku 50 000 Kč, daňové přiznání podávat nemusíte.

Co je potřeba k daňovému přiznání OSVČ : K daňovému přiznání budete potřebovat součet příjmů/plateb, které skutečně přišly na váš bankovní účet nebo jste je dostali zaplacené v roce 2023 v hotovosti. Dále doložíte buď skutečné výdaje nebo výdaj vypočítaný procentem z příjmů, který se k vašemu podnikání vztahuje.