Antwort Jak vypočítat výši zdravotního pojištění? Weitere Antworten – Jak se počítá výše zdravotního pojištění

Odvod na zdravotní pojištění je 13,5 %.

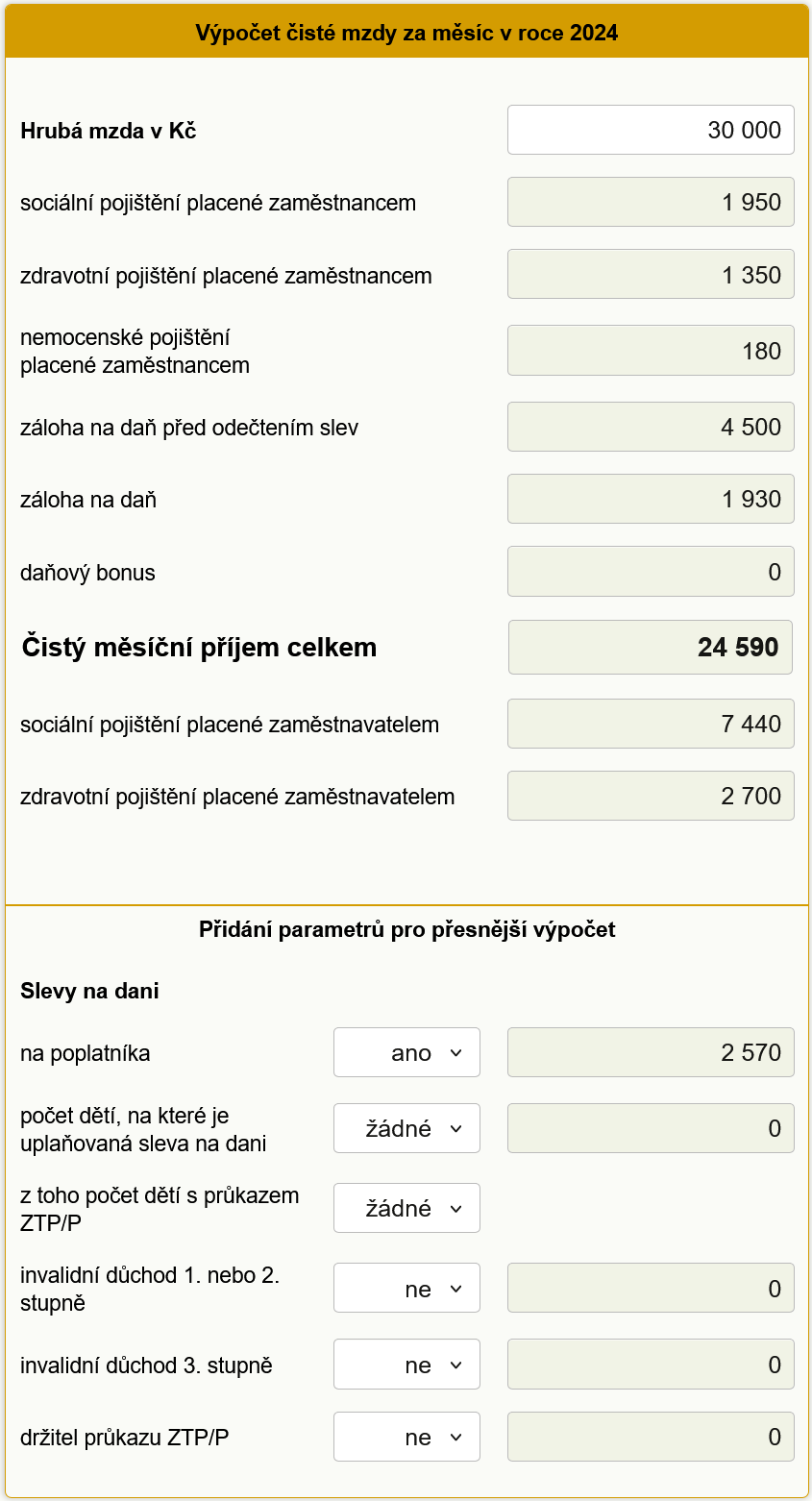

Vychází se z vyměřovacího základu, který je v roce 2021 stanovený 17 720,5 Kč. Minimální záloha je 2 393 Kč. Stavař vidí, že minimální vyměřovací základ je u zdravotního pojištění tentokrát vyšší než ten jeho (12 500 Kč).Osoby samostatně výdělečně činné (OSVČ) mají od 1. ledna 2024 minimální měsíční vyměřovací základ 21 984 Kč a povinnost platit minimální měsíční zálohu na pojistné 2 968 Kč. První záloha v této výši, za měsíc leden, je splatná nejpozději k datu 8. února 2024.Pojistné se vypočítá jako součin vyměřovacího základu a procentní sazby. Tento výpočet je povinen provést zaměstnavatel. Pojistné se počítá a odvádí vždy za každý kalendářní měsíc.

Jak Vypocitat zdravotní pojištění OSVČ : Zdravotní pojištění osob zamostatně výdělečně činných činí 13,5 % z vyměřovacího základu, který představuje polovinu zisku. Jde tedy o 6,75 % ze zisku. V případě, že je živnost hlavní činností, je OSVČ povinna hradit alespoň minimální pojistné, které od 1. ledna 2024 činí 2 968 Kč měsíčně.

Jak se počítá sociální a zdravotní pojištění

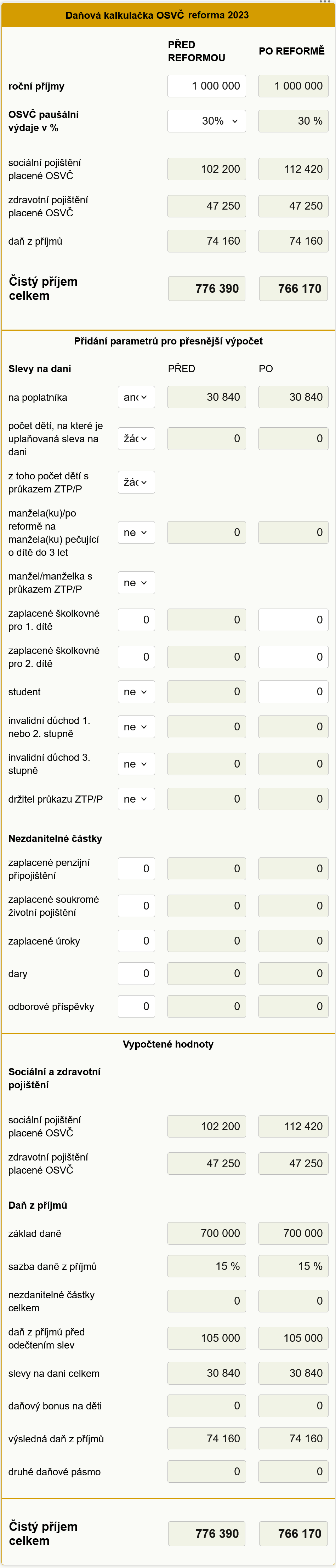

Odvod na sociální pojištění je stanoven na 29,2 % z vyměřovacího základu, zatímco u zdravotního pojištění se vychází z 13,5 % vyměřovacího základu. Samotný výpočet si vysvětlíme na příkladu stavaře, jenž měl za minulý rok zisk 300 000 Kč. oproti tomu záloha na zdravotní pojištění pro rok 2023 bude činit 2722 Kč (tj.

Kolik procent se platí zdravotní pojištění : Letos se tedy jedná o 2 552 korun. Zaměstnanec / zaměstnavatel: Za zaměstnance platí zdravotní pojištění jeho zaměstnavatel ve výši 13,5 % z vyměřovacího základu. Jednu třetinu srazí zaměstnanci ze mzdy a dvě třetiny zaplatí ze svých prostředků.

Od 1. 1. 2024 za jednoho státního pojištěnce platí stát pojistné ve výši 2 085 Kč.

Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy. Pojištění se odvádí měsíčně.

Kolik se platí zdravotní pojištění

Přehled

| OSVČ | minimální výše zálohy | 2 722 Kč |

|---|---|---|

| OBZP | měsíční pojistné | 2 336 Kč |

| Státní pojištěnec | měsíční platba státu | 1 900 Kč |

| Zaměstnanec | minimální pojistné | 2 336 Kč |

| Dítě matky cizinky | jednorázová platba | 4 672 Kč |

Odvod na sociální pojištění je stanoven na 29,2 % z vyměřovacího základu, zatímco u zdravotního pojištění se vychází z 13,5 % vyměřovacího základu. Samotný výpočet si vysvětlíme na příkladu stavaře, jenž měl za minulý rok zisk 300 000 Kč. oproti tomu záloha na zdravotní pojištění pro rok 2023 bude činit 2722 Kč (tj.OSVČ platí pojistné na zdravotní pojištění ve výši 13,5 % ze svého vyměřovacího základu. Vyměřovacím základem u osoby samostatně výdělečně činné je 50 % jejího příjmu ze samostatné činnosti po odpočtu výdajů vynaložených na jeho dosažení, zajištění a udržení.

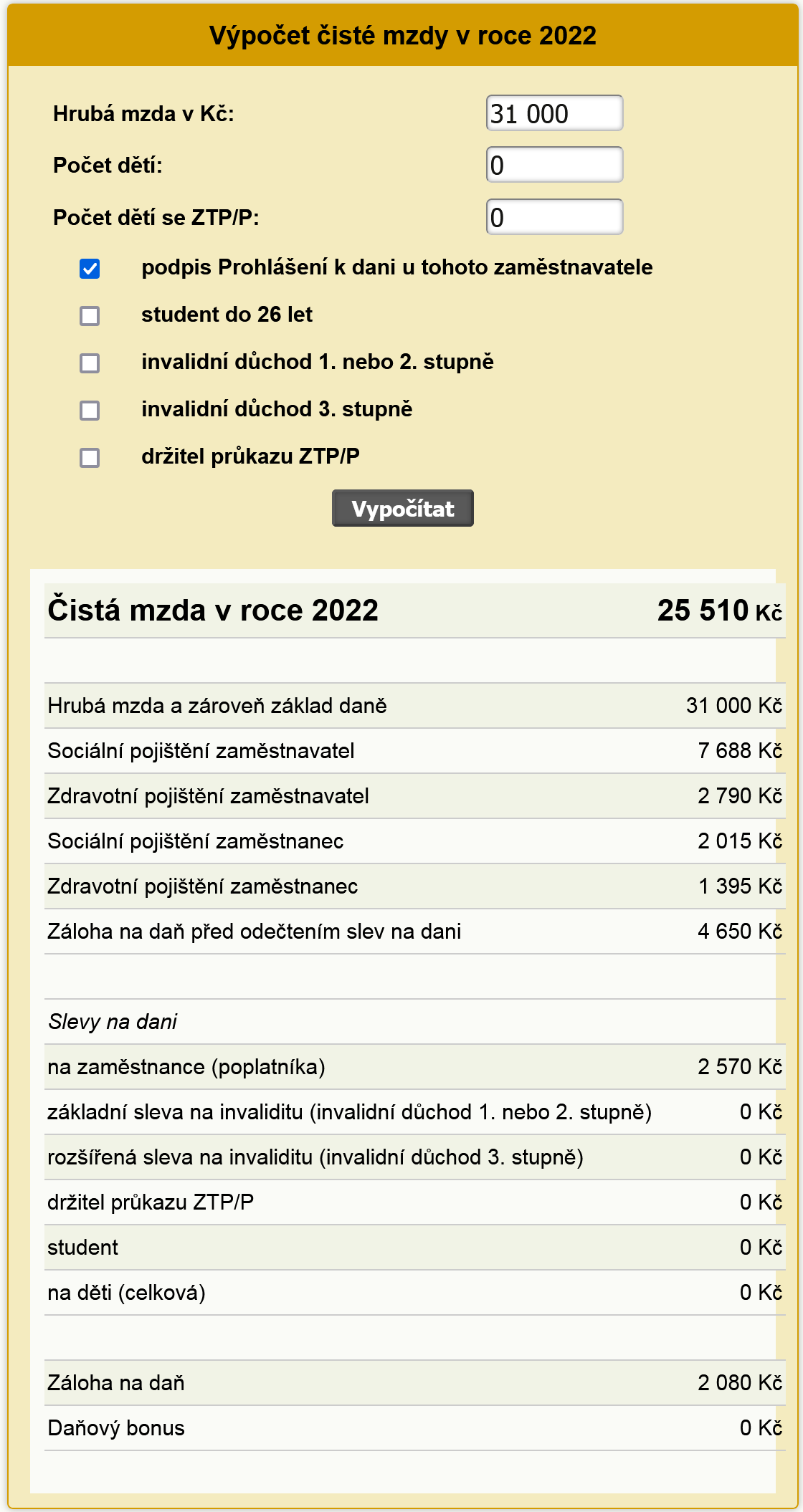

Stačí, když od hrubé mzdy odečtete 6,5 % za sociální a 4,5 % za zdravotní pojištění. Pak je také potřeba odečíst daň z příjmů, která činí 15 % (nebo případně 23 %, pokud máte roční příjmy vyšší než 48násobek průměrné mzdy).

Z jaké mzdy se počítá sociální pojištění : Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.

Kolik je zdravotní pojištění za mesic : Přehled

| OSVČ | minimální výše zálohy | 2 722 Kč |

|---|---|---|

| Paušální platba OSVČ | měsíční předpis FÚ | 6 208 Kč |

| OBZP | měsíční pojistné | 2 336 Kč |

| Státní pojištěnec | měsíční platba státu | 1 900 Kč |

| Zaměstnanec | minimální pojistné | 2 336 Kč |

Kolik se plati socialni a zdravotni 2024

V případě minimálních záloh to je u zdravotního pojištění 13,5 procenta z poloviny průměrné mzdy. U sociálního pojištění šlo dosud o 29,2 procenta ze čtvrtiny průměrné mzdy, od roku 2024 půjde o stejný díl ze 30 procent průměrného výdělku,“ popisuje daňová poradkyně ze společnosti Mazars Gabriela Ivanco.

Změny s účinností od 1. 1. 2024:

- Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

- Omezení slevy na dani na manžela/manželku.

- Zrušení slevy na dani na studenta.

- Zrušení tzv.

- Omezení osvobození nepeněžních benefitů zaměstnancům.

- Změny v oblasti FKSP.

Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.

Jak si Vypocitat socialni a zdravotni : Odvod na sociální pojištění je stanoven na 29,2 % z vyměřovacího základu, zatímco u zdravotního pojištění se vychází z 13,5 % vyměřovacího základu. Samotný výpočet si vysvětlíme na příkladu stavaře, jenž měl za minulý rok zisk 300 000 Kč. oproti tomu záloha na zdravotní pojištění pro rok 2023 bude činit 2722 Kč (tj.