Antwort Jak vzniká kurzový rozdíl? Weitere Antworten – Kdy vznikají kurzové rozdíly

Kurzové rozdíly vznikají u pohledávek nebo peněžních prostředků v cizí měně či závazků vůči zahraničním partnerům v důsledku toho, že zákon o účetnictví ukládá povinnost vést účetnictví v české měně a při pohybu kurzu domácí měny k měně cizí se hodnota těchto aktiv nebo pasiv mění.Kurzové rozdíly na konci účetního období

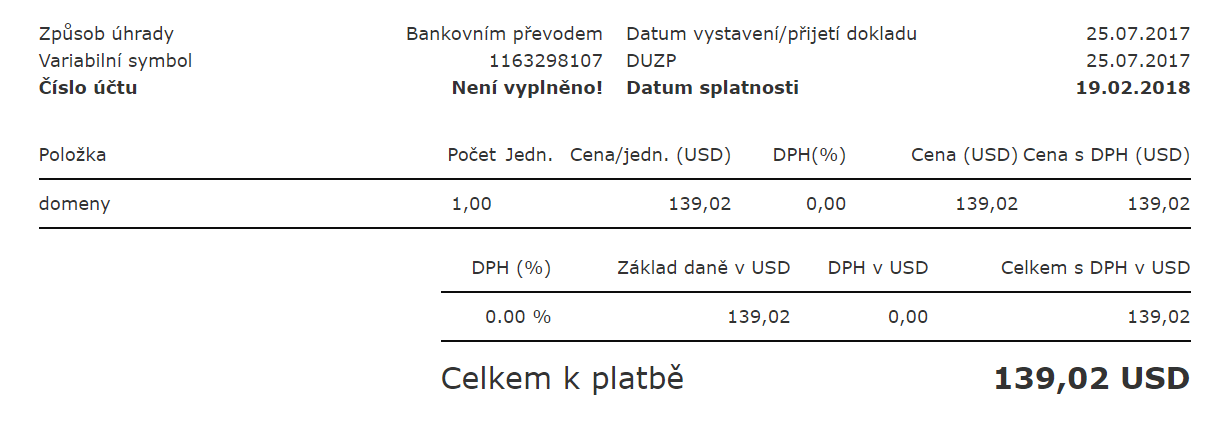

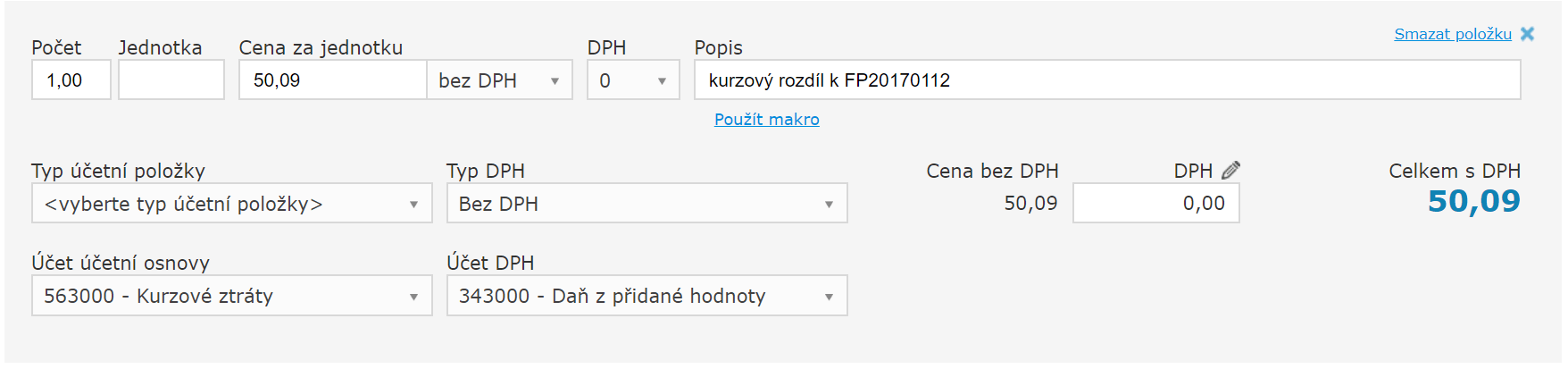

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).Účtování kurzových rozdílů z přepočtu devizových pohledávek a závazků se účtuje výsledkově na účty 563 – Kurzové ztráty a 663 – Kurzové zisky. Program POHODA řeší přepočet pohledávek a závazků, resp. valutových pokladen a devizových účtů funkcí Uzávěrka kurzových rozdílů z nabídky Účetnictví/Uzávěrka.

Jaký kurz použít v daňové evidenci : Buď použije jednotný kurz, nebo použije kurz uplatňovaný v účetnictví. Jak již bylo řečeno, v daňové evidenci v průběhu ani na konci roku kurzové rozdíly nevznikají a (vzhledem k principu a podstatě vedení této evidence) ani vznikat nemohou.

Co jsou kurzové rozdíly aktivní

Agenda závěrkových kurzových rozdílů aktivních a pasivních slouží k evidenci kurzových rozdílů aktivních a pasivních napočtených k neuhrazeným dokladům v cizích měnách pro účely účetní závěrky včetně k nim vygenerovaných dokladů pro odúčtování vypočteného závěrkového kurzového rozdílu.

Kdy se nemusí časově rozlišovat : Položky nevýznamné nebo periodicky se opakující není nutné časově rozlišovat. Pravidelně se opakující výdaje jsou například výdaje na pojištění odpovědnosti, položky na prováděný audit apod. Časově rozlišovat nelze také pokuty, penále, manka, škody.

V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát.

Nerealizovaný kurzový rozdíl – kurzový rozdíl z neuhrazených závazků a pohledávek v cizí měně.

Kdo je povinen vést daňovou evidenci

Povinnost vést daňovou evidenci mají OSVČ podnikatelé, kteří dosahují příjmů z podnikání nebo jiné samostatně výdělečné činnosti, kteří nemají povinnost vést účetnictví, resp. nedosáhli příjmů přesahujících 25 mil. Kč v daném roce a současně uplatňují vynaložené výdaje, a ne výdaje paušálem.Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Obvykle se časově nerozlišuje například nákup kalendářů, předplatné periodik, jízdenek na městskou hromadnou dopravu apod. U pravidelně se opakujících výdajů nebo příjmů není nutno časově rozlišovat pouze v případě, že nedojde k významnému zkreslení věcné a časové souvislosti nákladů a výnosů.

Kdy účtovat na 389 : Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak dlouho lze uplatnit ztrátu : Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena.

Kolik let lze uplatnit ztrátu

Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.

Účtování kurzových rozdílů u valutové pokladny a devizového bankovního účtu k rozvahovému dni. Vykazují-li valutová pokladna či devizový bankovní účet nenulový konečný stav k rozvahovému dni, tj. k poslednímu dni účetního období, je nutné ocenit tyto položky dle kurzu České národní banky k tomuto rozvahovému dni.V účetnictví se k rozvahovému dni přeceňují zůstatky aktiv a pasiv v cizí měně, a to pohledávky, závazky, podíly, cenné papíry, deriváty, ceniny, devizové hodnoty, ale i opravné položky a rezervy (pokud se vztahují k majetku vyjádřenému v cizí měně).

Kdo nemůže vést daňovou evidenci : Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem nebo nejsou v režimu paušální daně. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.