Antwort Jak zaúčtovat kurzovou ztrátu? Weitere Antworten – Kam se uctuje kurzovy rozdil

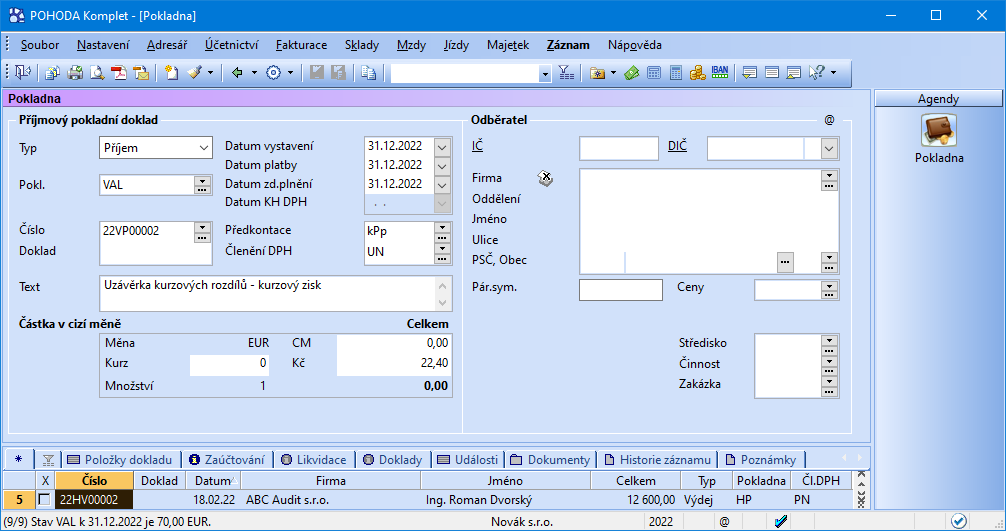

Účtování kurzových rozdílů z přepočtu devizových pohledávek a závazků se účtuje výsledkově na účty 563 – Kurzové ztráty a 663 – Kurzové zisky.Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.Když přijmete ze zahraničí fakturu přijatou, zaúčtujete ji v dané cizí měně. Automaticky se přepočítá dle denního kurzu a zaúčtuje se v české měně. Úhradu provedete jako výdej v české měně.

Co se účtuje na 668 : Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Jak se účtují stravenky

Stravenky jsou jedním z instrumentů, které se účtují v rámci tzv. cenin, v rámci účtové třídy 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, účtové skupiny 21 – Peněžní prostředky v pokladně. Nejčastěji se používá účet 213 – Ceniny s použitím vhodné analytické evidence.

Jak účtovat převod mezi účty : Platby je nutné zadat na oba dva účty, na jeden účet jako příjem a na druhý účet jako výdaj. Částky budou shodné a v typu účetní položky u platby vydané zvolíte typ účetní položky Peníze na cestě – výdej a u platby přijaté typ účetní položky Peníze na cestě – příjem.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jaký kurz použít pro přepočet DPH

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.Podle zákona o účetnictví se účetnictví vede v české měně, a proto je při účtování v cizích měnách potřeba provádět přepočty mezi cizími měnami a českou korunou. Časový rozdíl mezi předpisem (fakturou) a jeho úhradou spolu se změnou kurzu způsobuje kurzové rozdíly.Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Jak se účtují stravenky 2024 : Podle zákona o dani z příjmů si 70 % z příspěvku na stravování (maximálně 116,20 Kč) můžete uplatnit jako daňově uznatelný náklad. Hodnota stravenky pro rok 2024, při které můžete jako zaměstnavatel uplatnit maximální částku jako daňový náklad (při zachování spoluúčasti zaměstnance 45 %), tedy činí 211 Kč.

Jak se počítají stravenky : Výdaje za stravenky totiž představují daňově uznatelný náklad, o který si zaměstnavatel může snížit daňový základ. Zaměstnavatel si může uplatnit náklad do výše 55 % ceny stravenky, maximálně však do výše 70 % sazby stravného. V obvyklém scénáři hradí zbylých 45 % z hodnoty stravenky zaměstnanec.

Co se účtuje na účet 315

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Účtováno je v měně účetnictví (česká měna nebo funkční měna).

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky.

Kdy účtovat na 504 : Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.