Antwort Jak zaúčtovat přijatý dobropis? Weitere Antworten – Jak správně účtovat dobropis

Dobropis se účtuje na stejné účty a stejné strany jako faktura přijatá (minusová částka), nebo na stejné účty s prohozenými stranami (plusová částka). Dobropis snižuje fakturovanou částku včetně DPH.Co je dobropis a kdy ho vystavit

Dobropis (někdy se lze setkat i s pojmem opravná faktura) je opravný daňový doklad, ve kterém dodavatel snižuje částku faktury, kterou již vyúčtoval a odeslal. Vystavení dobropisu se týká pouze plátců DPH. Neplátci DPH využívají storno faktury.Pokud je částka na dobropisu shodná s tou na původní faktuře, automaticky ji použijeme k úhradě původní faktury. Vy nemusíte podnikat žádné další kroky. Pokud je částka na dobropisu nižší než ta na původní faktuře, automaticky ji použijeme k částečné úhradě této původní faktury a vy doplatíte zbytek.

Kdy uplatnit přijatý dobropis : Datum původního plnění se na doklad dává v případech, kdy se plnění vůbec neuskutečnilo a fakturovalo se omylem nebo bylo na původním dokladu něco špatně. Opravu lze provést nejdříve ke dni, ve kterém plátce nebo osoba identifikovaná k dani, pro kterou se plnění uskutečnilo, obdržela opravný daňový doklad.

Jak se potvrzuje dobropis

Náležitosti daňového opravného dokladu

Když chce plátce DPH upravit fakturu, nebo ji třeba úplně stornovat, zákon po něm vyžaduje, aby to udělal přes opravný daňový doklad, který má tyto náležitosti: Stejné informace o dodavateli a odběrateli, jaké jsou na faktuře. Evidenční číslo opravované faktury.

Jak funguje dobropis : Dobropis je písemný doklad, kterým věřitel snižuje svoji už dříve vyúčtovanou, ale ještě neuhrazenou pohledávku vůči dlužníkovi. Na základě dobropisu je pak výše pohledávky účetně snížena, případně zcela zrušena. Jde svým způsobem o „zápornou“ fakturu.

Dobropis můžete zaúčtovat dvěma způsoby: na stejné účty i strany jako fakturu přijatou se zápornou (mínusovou) částkou. nebo s kladnou (plusovou) částkou na prohozené strany účtů.

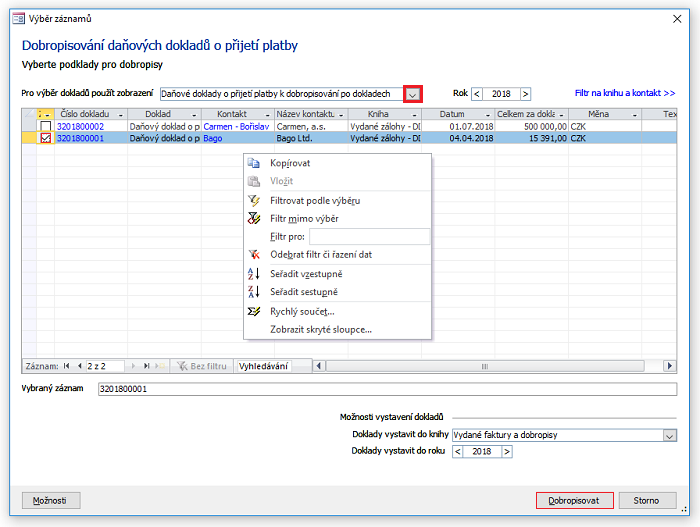

Dobropis se vystavuje k faktuře vydané nebo přijaté – na stejnou částku, na jakou byla vystavena faktura, ale účtuje se s opačným znaménkem. Při účtování tak dojde k vyrovnání faktury a dobropisu. Tuto funkci využijete i v případě, že dobropisujete jen část z faktury.

Co se dělá s Dobropisem

Doporučujeme postup vystavování dobropisů zkoordinovat s Vaší účetní/účetním, aby v dokladech a vracení peněžních prostředků nevznikl zbytečný zmatek. Dobropisy není možné vystavit bez návaznosti na doklad a zároveň je možné vystavit dobropis pouze na doklady těchto typů: Faktura.Dobropis můžete zaúčtovat dvěma způsoby:

- na stejné účty i strany jako fakturu přijatou se zápornou (mínusovou) částkou.

- nebo s kladnou (plusovou) částkou na prohozené strany účtů.

příjemce slevy, účtuje na účet MD 501, a tudíž poskytnutí slevy tyto náklady, se kterými sleva souvisí, snižuje, tj. sleva je zaúčtována MD 321 / DAL 501. Pokud by se sleva vztahovala k položkám materiálu na skladě, ponižuje se přímo hodnota materiálu MD 321 / DAL 112.

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

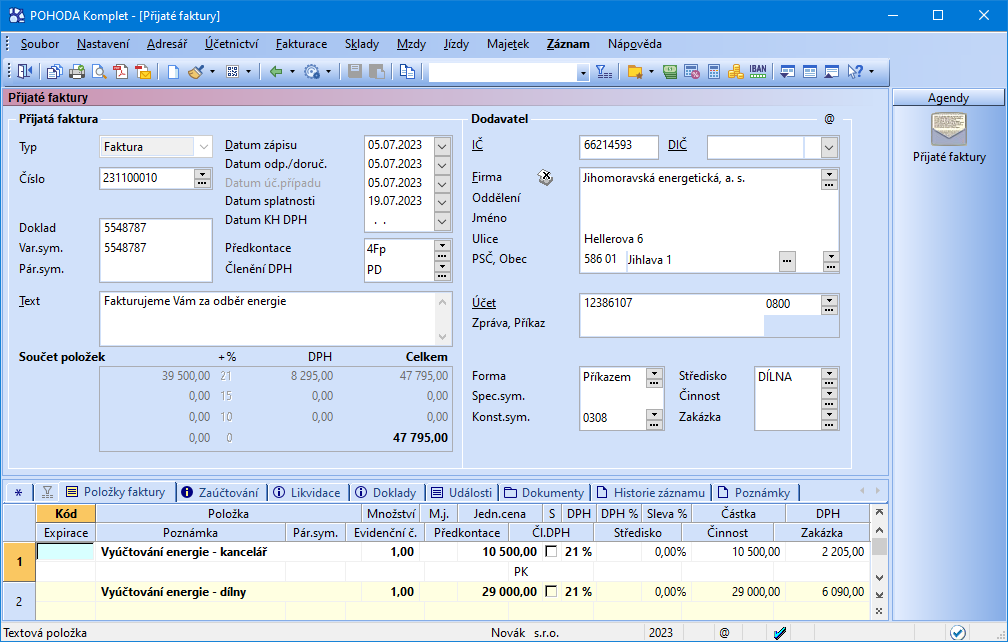

Jak zaúčtovat starou fakturu z minulého roku : Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Jak správně zaúčtovat faktury na přelomu roku : akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.

Jak účtovat finanční bonus

Účtování bonusů a skont

Bonusy a skonta jsou poskytovány většinou s časovým zpožděním. Vzhledem k tomu je obvykle nemožné je účtovat jako snížení ceny pořizovaného zboží či materiálu. Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568.

Bonus, ale může být po odebrání určitého množství zboží poskytnut též dodatečně. O původních dodávkách se účtovalo do provozní části výsledovky, a právě proto by se mělo o slevě také účtovat právě do této části (648 – ostatní provozní výnosy).Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co se účtuje na 554 : Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.