Antwort Jak zaúčtovat pořízení dlouhodobého majetku? Weitere Antworten – Jak zaúčtovat prodej dlouhodobého majetku

Prodej majetku představuje nejčastější důvod pro vyřazení dlouhodobého majetku. Prodejní cena představuje zdanitelný výnos účetní jednotky. Účtuje se na účet 641 – Tržby z prodeje dlouhodobého nehmotného a hmotného majetku. Plátce DPH navíc odvádí z prodeje dlouhodobého majetku DPH na výstupu.042 – Pořízení dlouhodobého hmotného majetku. Na těchto účtech se účtují výdaje vynaložené na pořízení majetku do té doby, než je majetek vydán do užívání.O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

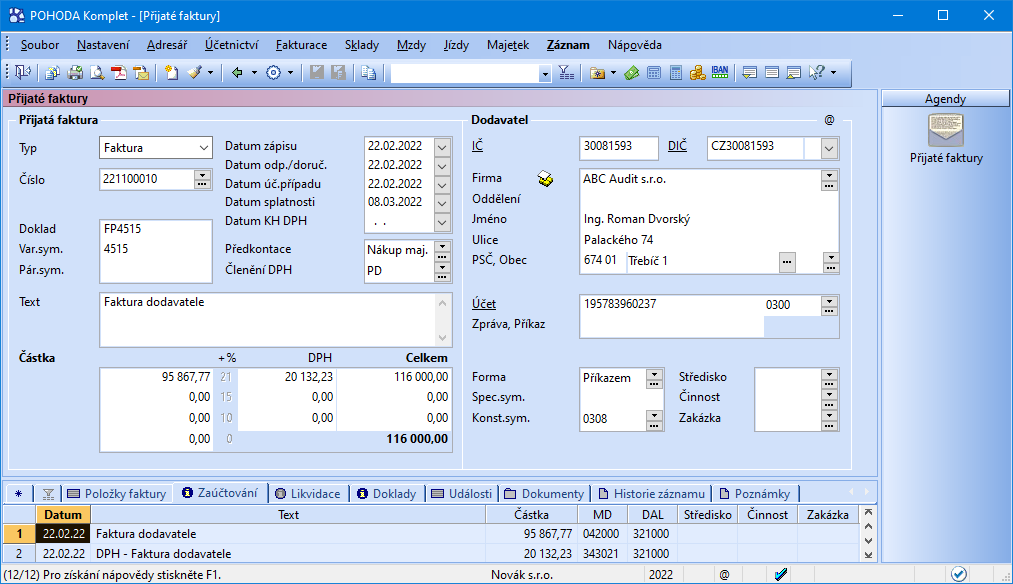

Jak se účtuje hmotný majetek : Při pořízení dlouhodobého hmotného majetku se bude používat účet skupiny 04x (042 – Pořízení dlouhodobého hmotného majetku), na který se účtuje pořizovaný majetek do doby jeho uvedení do užívání včetně nákladů spojených s jeho pořízením.

Co se účtuje na 551

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Kdy vyřadit auto z majetku při prodeji : U automobilu je lhůta pro úpravu odpočtu daně 5 let. Pokud dojde po této pětileté lhůtě k vyřazení majetku z obchodního majetku plátce, tak se již úprava odpočtu daně neprovede. Pokud byl tedy automobil pořízen plátcem v roce 2017, tak lhůta pro úpravu odpočtu daně běžela do r. 2021.

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

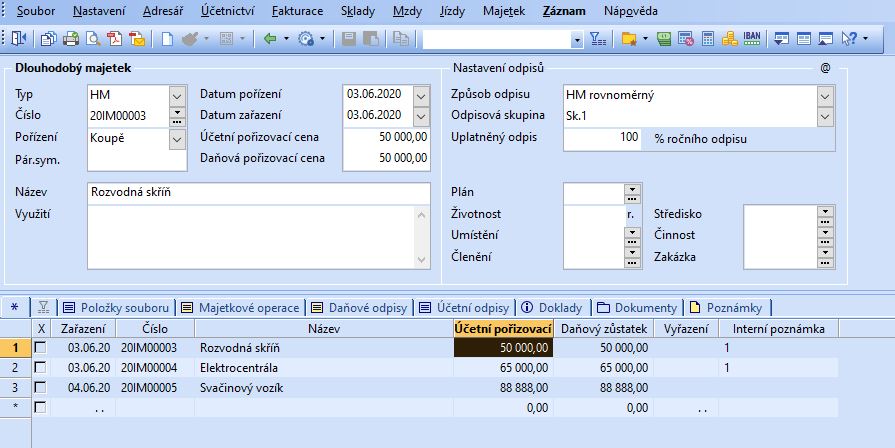

Jak se pořizuje dlouhodobý majetek

Dlouhodobý majetek se nespotřebovává, nýbrž opotřebovává a během jeho užívání může dojít k technickému zhodnocení – přestavby, rekonstrukce, modernizace aj. Tento proces zvyšuje hodnotu majetku a odpisy, pokud technické zhodnocení překročilo výše zmíněnou hranici.Roční odpisy se počítají podle vzorce:

- roční odpis = (vstupní cena / 100) * sazba.

- odpis pro 1. rok = vstupní cena / koeficient pro první rok.

- odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Dle § 30a ZDP hmotný majetek zařazený v odpisové skupině 1 Přílohy č. 1 ZDP pořízený ve vymezeném období může poplatník, který je jeho prvním odpisovatelem, odepsat rovnoměrně bez přerušení do 100 % vstupní ceny za 12 měsíců.

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Jak zaúčtovat vyřazení dlouhodobého majetku : Vyřazení provedeme účtováním 082/022, vnitřním účetním dokladem. Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny. Vyřazení dlouhodobého majetku, který nebyl zcela odepsaný, účtujeme také v pořizovací ceně. Obdobně jako u plně odepsaného majetku.

Kdy se zařadí auto do majetku : Pozor – vozidlo můžete zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tzn. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů.

Jak účtovat faktury na přelomu roku

akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtuje zejména o spotřebě neskladovatelných dodávek.Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Na jaký účet účtovat PHM : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .