Antwort Jak zaúčtovat uplatněnou ztrátu? Weitere Antworten – Kam zaúčtovat ztrátu

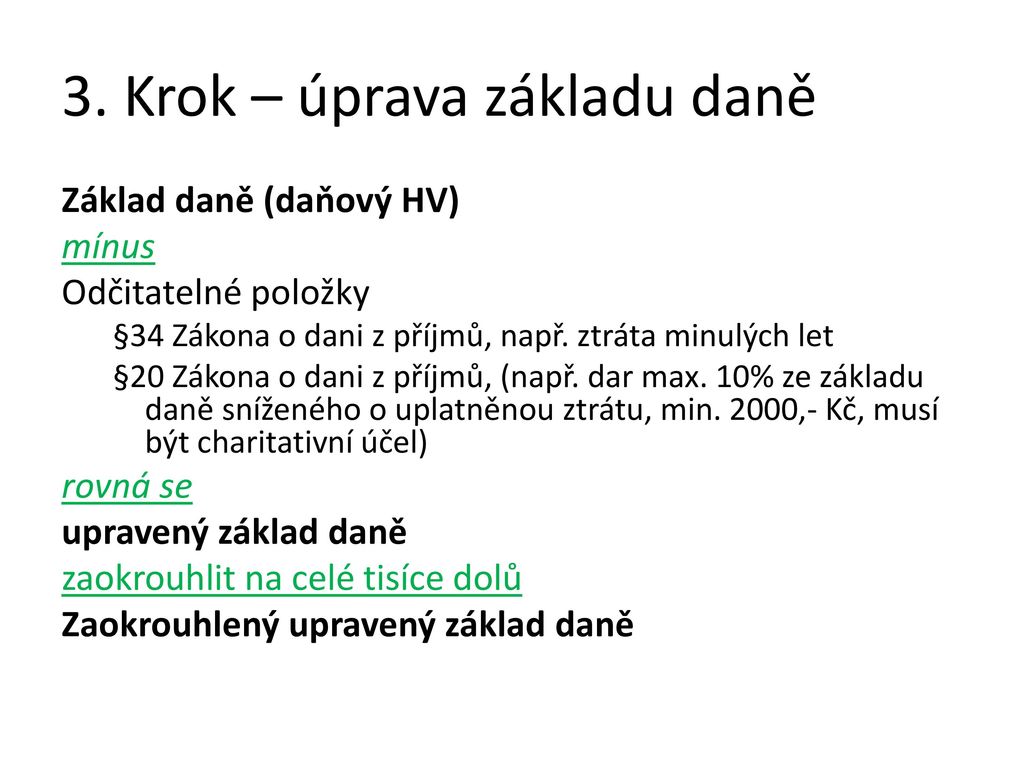

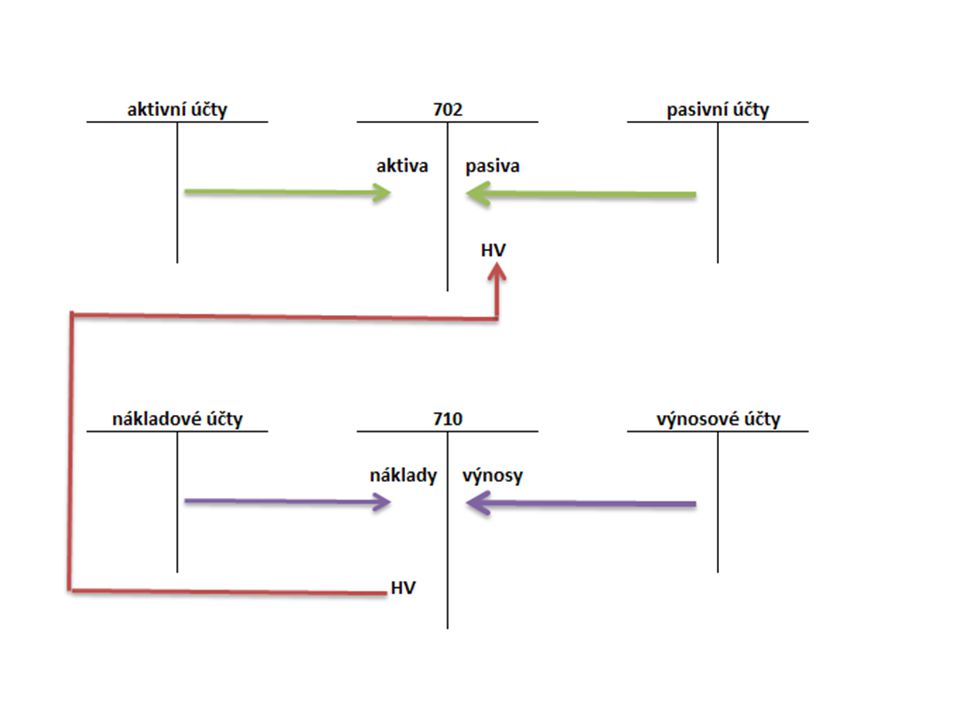

V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát.Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena. Tato úprava platí stále.Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).

Co kdyz je firma ve ztrate : Ztráta již není tak příznivá. Většinou je nutné ji vykrýt vlastními nebo cizími zdroji financování. Pokud je dlouhodobá, může váš podnik přivést až ke krachu.

Jak účtovat ztrátu

Jak na účtování úhrady (čisté) účetní ztráty

Následná úhrada čisté účetní ztráty se účtuje ve prospěch (D) účtu 431 – Výsledek hospodaření ve schvalovacím řízení a na vrub (MD) příslušného účtu, dle důvodu úhrady čisté účetní ztráty.

Jak zaúčtovat uplatnění daňové ztráty : Zaúčtování záměru uplatnit daňovou ztrátu zpětně je možno provést dvěma způsoby. První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň.

Budoucí uplatnění minulé ztráty

O daňovou ztrátu bylo možno snížit základ daně během pěti nejbližších zdaňovacích období následujících po období vzniku ztráty.

Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.

Jak zaúčtovat kurzovou ztrátu

Kurzové rozdíly na konci účetního období

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.Interní řešení ztráty je hlavně účetní záležitostí, kdy se ztrátový výsledek hospodaření ve schvalovacím řízení – zůstatek na straně Má Dáti účtu 431 – přeúčtuje na jiný účet v rámci vlastního kapitálu účetní jednotky.

Účetní jednotka účtuje o rozdělení výsledku hospodaření na základě rozhodnutí valné hromady. Má následující možnosti účtování: Ztráta: převedení ztráty na účet 429 Účet 429 – Neuhrazená ztráta minulých let (Pasivní) 429 Neuhrazená ztráta z minulých let: 429 Účet 429 – Neuhrazená ztráta minulých let (Pasivní) 429 / 431.