Antwort Jak zaúčtovat výdej stravenek? Weitere Antworten – Jak se uctuje výdej stravenek

Nejčastěji se používá účet 213 – Ceniny s použitím vhodné analytické evidence. Nákup stravenek se zaúčtuje na vrub (MD) účtu 213 – Ceniny.Podle zákona o dani z příjmů si 70 % z příspěvku na stravování (maximálně 116,20 Kč) můžete uplatnit jako daňově uznatelný náklad. Hodnota stravenky pro rok 2024, při které můžete jako zaměstnavatel uplatnit maximální částku jako daňový náklad (při zachování spoluúčasti zaměstnance 45 %), tedy činí 211 Kč.Stravenky jsou z pohledu účetních předpisů považovány za ceniny. Účtuje se o nich ve skupině 21 – na účtě 213 Účet 213 – Ceniny (Aktivní) 213. V rozvaze se vykazují v položce "C.

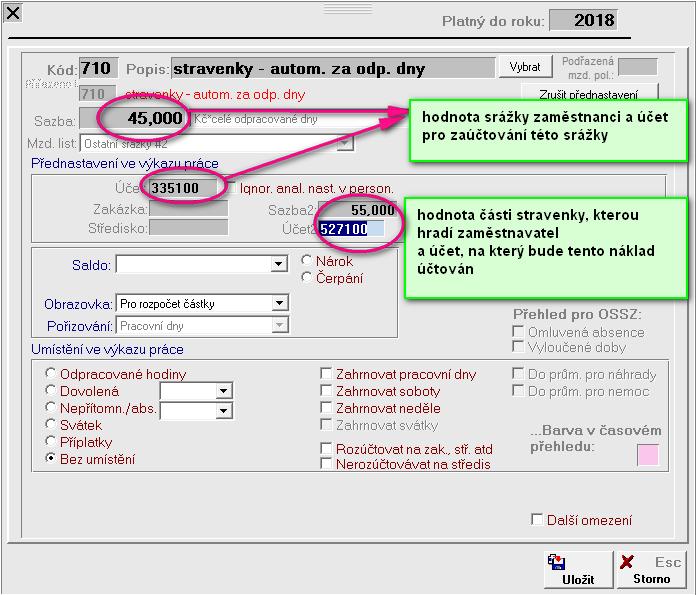

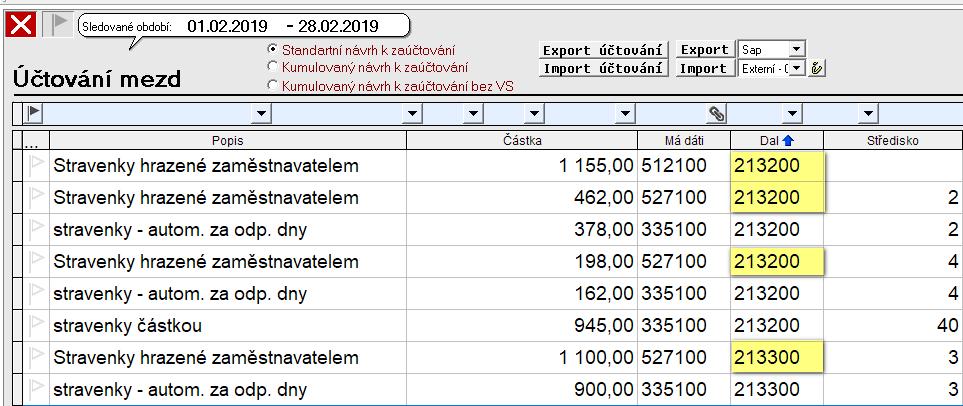

Jak se účtuje příspěvek na stravování : Na účet 527 zaúčtujeme výši příspěvku, kterou lze uplatnit do daňově účinných nákladů, tedy 55 % z ceny jídla, maximálně však částku 65,10 Kč (viz předchozí výklad). 55 % z ceny jídla činí: 0,55 × 124,8 (hodnota stravenky + provize) = 68,64 Kč.

Co se účtuje na účet 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Jak účtovat přijaté dotace : Dotace, které jsou poskytovány a určeny na provozní činnost účetní jednotky, se sledují v účtové skupině 69 – Provozní dotace. Předpis nároku na dotaci na provozní činnost účtujete ve prospěch účtu 691 – Provozní dotace a na vrub účtu 346 – Nároky na dotace a ostatní zúčtování se státním rozpočtem, resp.

Při účtování cenin se využívají účty:

518 – na tento účet se účtují poštovní známky, telefonní karty. 538 – na tento účet se účtují kolky, dálniční známky. Mám zájem, jak si mohu objednat 527 a 528 – tyto účty jsou vymezeny pro účtování stravenek.

Stravenky jsou považovány za nepeněžitý příspěvek na stravování, proto jsou u zaměstnance osvobozeny od daně z příjmů bez limitu dle § 6 odst. 9 písm.

Kam účtovat známky

Účtuje se zde pohyb cenin zejména, poštovní známky, dálniční nálepky, kolky, telefonní karty, zakoupené stravenky.Při účtování cenin se využívají účty:

518 – na tento účet se účtují poštovní známky, telefonní karty. 538 – na tento účet se účtují kolky, dálniční známky. Mám zájem, jak si mohu objednat 527 a 528 – tyto účty jsou vymezeny pro účtování stravenek.peněžitý příspěvek poskytovaný zaměstnavatelem zaměstnanci na stravování za jednu směnu podle zákoníku práce do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin.

Program POHODA automaticky počítá pro celý srpen s osvobozeným limitem 82,60 Kč. V případě, že poskytujete svým zaměstnancům paušál nad uvedený limit, je nutné ve mzdách za srpen upravit (snížit) částku, kterou program vypočte v poli „z toho nad limit“ v části Stravenkový paušál na záložce Čistá mzda.

Co účtovat na 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co účtovat na 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak se bude účtovat Stravenkový paušál : Stravenkový paušál v praxi a jeho účtování

Pro zaměstnavatele je stravenkový paušál daňově uznatelný náklad. Standardně ho účtuje se mzdou dle 527/331. V ostatních případech lze použít i účty 527/333.