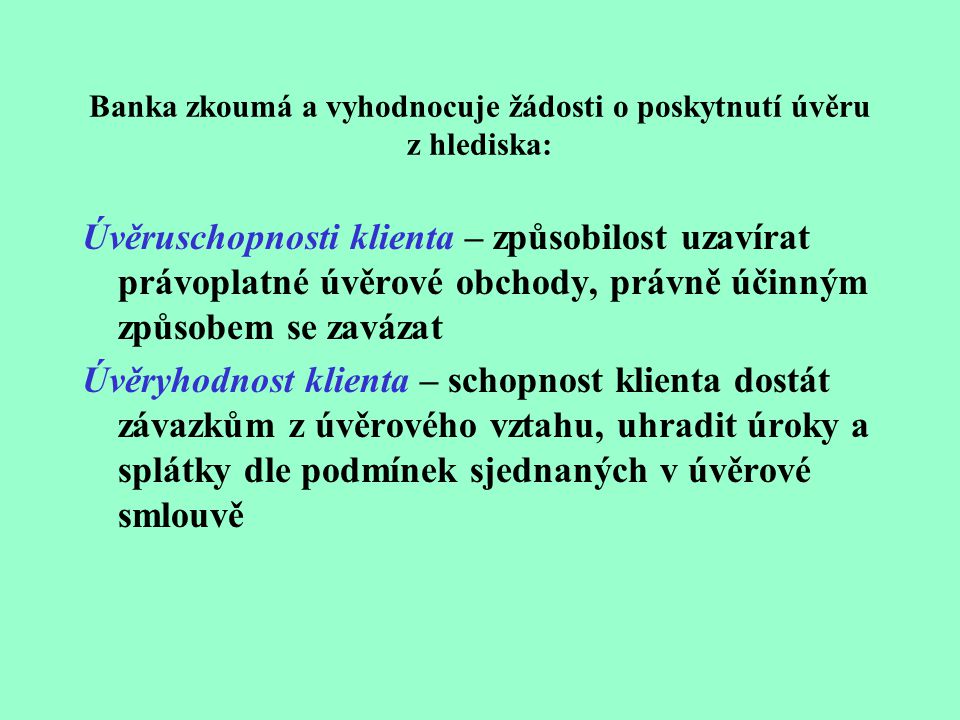

Antwort Jak zaúčtovat úvěr od banky? Weitere Antworten – Kam účtovat úvěry

Za krátkodobé úvěry považujeme úvěry se splatností nejvýše jeden rok. V účetnictví je pro tyto typy úvěrů vyhrazena účtová skupina 23 – Krátkodobé úvěry, kde pro tento účel použijeme stejnojmenný účet 231 – Krátkodobé úvěry. Ve výkazu rozvahy jej nalezneme v pasivech v části C.Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

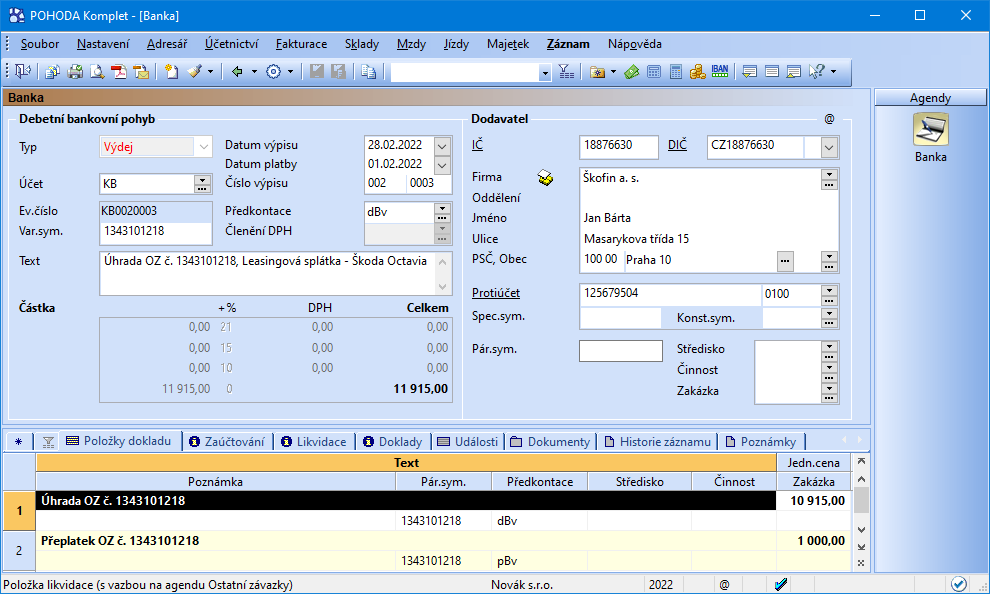

Kam účtovat úroky z úvěru : Úroky z úvěrů se účtují pod účtem 562, bankovní poplatky pod účtem 568.

Jak účtovat kontokorentní úvěr

Když firma čerpá kontokorentní úvěr k bankovnímu účtu, kdy si nezřizuje samostatný úvěrový účet, bude mít bankovní účet na konci období mínusový zůstatek. Firma tedy o čerpání kontokorentního úvěru bude čerpat na účtu v účtové skupině 22 – Peněžní prostředky na účtech (např. 221 – Bankovní účty).

Na co si nebrat úvěr : Nepůjčujte si proto:

- Na vánoční dárky.

- Na nový telefon, který nepotřebujete.

- Na splacení starší půjčky.

- Na drahou dovolenou do zahraničí

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

Poplatek, který je účtován v okamžiku neplnění dohodnutých podmínek.

Co účtujeme na 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Úroky se do výnosů účtují zásadně podle časové souvislosti s daným obdobím, tedy vždy časově rozlišené. Do výnosů se účtují úroky předpisem, nikoliv až přijetím platby. Tyto výnosy patří do finančního výsledku hospodaření.

Důkladně čtěte smlouvu

- celková výše půjčky.

- celková částka, kterou za úvěr zaplatíte.

- úroková sazba a RPSN.

- délka splácení půjčky.

- výše měsíčních splátek.

- podmínky předčasného splacení úvěru.

- co se stane při opoždění se splátkou.

- právo na odstoupení od smlouvy.

Co to je kontokorentní úvěr : Kontokorent, neboli kontokorentní úvěr je, druh úvěru, který umožňuje přečerpání běžného účtu. Jak kontokorent funguje Kontokorent Vám umožní čerpat peníze z běžného účtu i v případě, že na něm nemáte dostatečné prostředky. Jednoduše řečeno tak můžete „jít do minusu“.

Jak se nedostat do dluhů :

- Využijte služby odborníků Nejdřív byste se vždy měli obrátit na odborníka.

- Požádejte o pomoc rodinu nebo známé

- Nedělejte si žádné další dluhy.

- Upravte si splátkový kalendář

- Refinancujte si úvěr.

- Konsolidujte si úvěr.

- Požádejte o odklad splátek.

- Prodejte majetek.

Co se účtuje na účet 518

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.V bankovnictví je sankční poplatek postih za nedodržení smluvních podmínek ze strany klienta. Existuje mnoho příkladů – např. přečerpání účtu, nezaplacení splátky, nedodržení termínu splatnosti úvěru, atd. Výše sankčních poplatků naleznete v sazebníku banky.

Jak účtovat penále : Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.