Antwort Jak zaúčtovat vratku zálohy? Weitere Antworten – Jak zaúčtovat vratnou zálohu

Přijatá záloha na vratné obaly je z hlediska příjemce závazkem – dluhem (účet 324). Při právním zániku dluhu bude jeho odpis účtován do výnosů (MD 324/D 648), a to v souladu s bodem 4.1.3 ČÚS 019. Z pohledu daně z příjmů se však jedná o výnos, který je součástí základu daně. Zdroj: Odborný portál DAUC.cz, 2020.Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.

Jak zaúčtovat zálohu mzdy : Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Kam zaúčtovat vratnou kauci

Bylo by vhodné sjednat nájemní smlouvu dobu určitou, kdy se bude dlouhodobý závazek případně valorizovat, anebo se vypořádá s ukončením nájemní smlouvy. Vklad kauce se zaúčtuje MD 068 – D 459.

Jak zaúčtovat vratky : Vratku přeplatku na pojistném doporučuji účtovat obráceným účetním předpisem, resp. spíše minusovým účetním předpisem. Je však také možné účtovat do výnosů na účet 648. Jak zaúčtovat haléřové vyrovnání

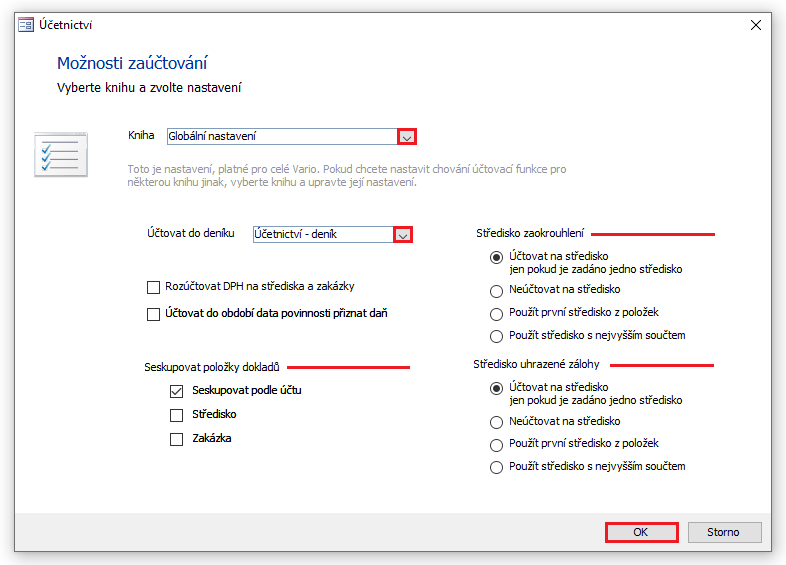

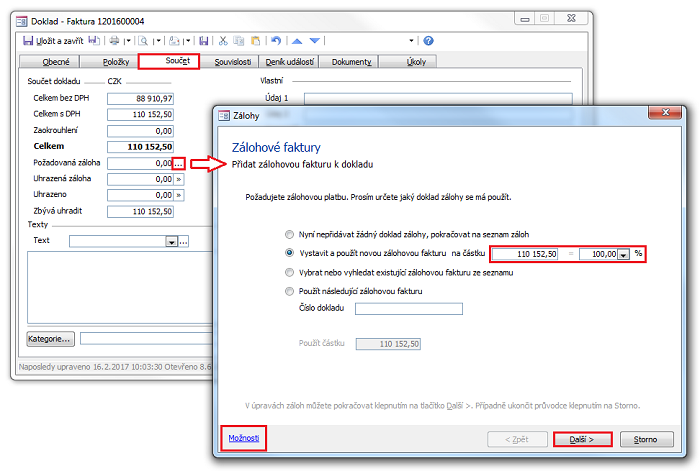

Vyúčtování zálohové faktury

Po dodání zboží nebo služby pak vystavíte vyúčtovací fakturu, na které uvedete: celkovou částku za produkt nebo službu, částku, kterou už klient zaplatil jako zálohu, a částku, kterou zbývá uhradit (tady může být i 0 Kč, pokud zálohami zaplatil celou částku).

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak účtovat zálohu na daň z příjmu

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě. Zálohová faktura nemá žádné zákonem dané náležitosti nebo formu. Lze tedy zálohovou fakturu vystavit v programu, ale i jen shrnout údaje do textu e-mailu.Na tomto účtu účetní jednotka účtuje o poskytnutých zálohách a závdavcích dodavatelům před splněním smlouvy ze strany dodavatele, které se netýkají zásob (materiálu, zboží a zvířat) nebo dlouhodobého majetku (hmotný, nehmotný, finanční).

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jak zaúčtovat pokuty : Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Většina účetních jednotek používá účet 545 – Ostatní pokuty a penále. Účet 545 je veden jako nedaňový a při sestavování daňového přiznání daňový subjekt o částku na tomto účtu zaúčtovanou zvyšuje výsledek hospodaření.

Jak zaúčtovat fakturu : Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Jak vypsat Zalohovou fakturu

Jelikož hlavním cílem zálohové faktury je získat od zákazníka platbu předem, je vhodné, aby zálohová faktura obsahovala zejména informace k platbě – částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby či zboží, za které chceme zaplatit, a případně i datum splatnosti.

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.Účtování odměn členů orgánů obchodních korporací

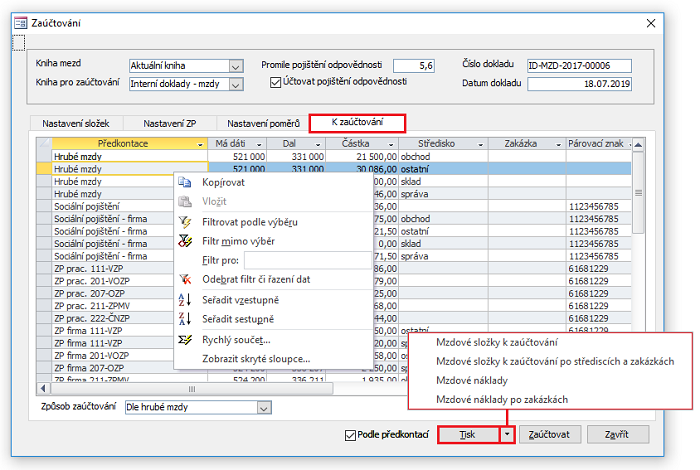

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.

Jak zaúčtovat vratku daně z příjmů : Formulář daňového přiznání musíte vyplnit ručně mimo program POHODA nebo načíst data ke zpracování do programu TAX. Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti.