Antwort Jak zaúčtovat zisk na konci roku? Weitere Antworten – Jak zaúčtovat ztrátu na konci roku

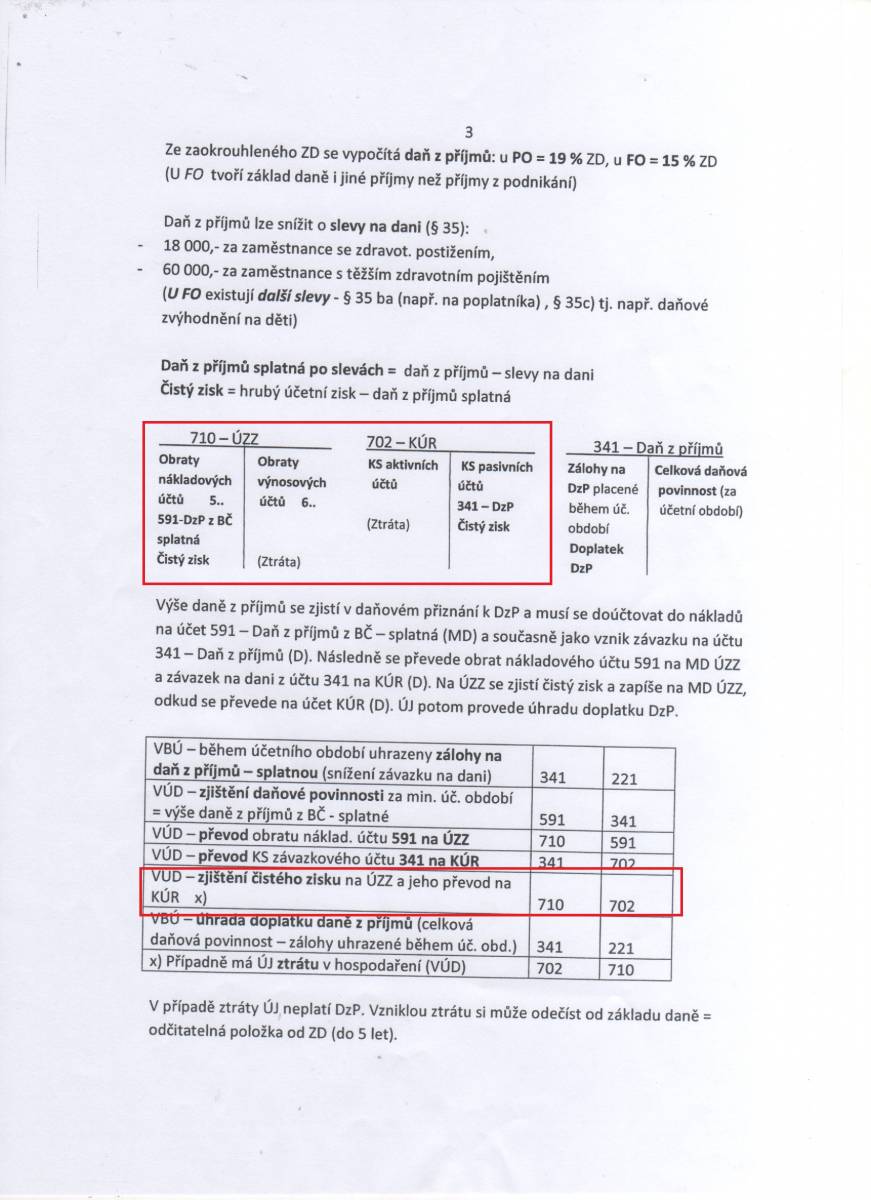

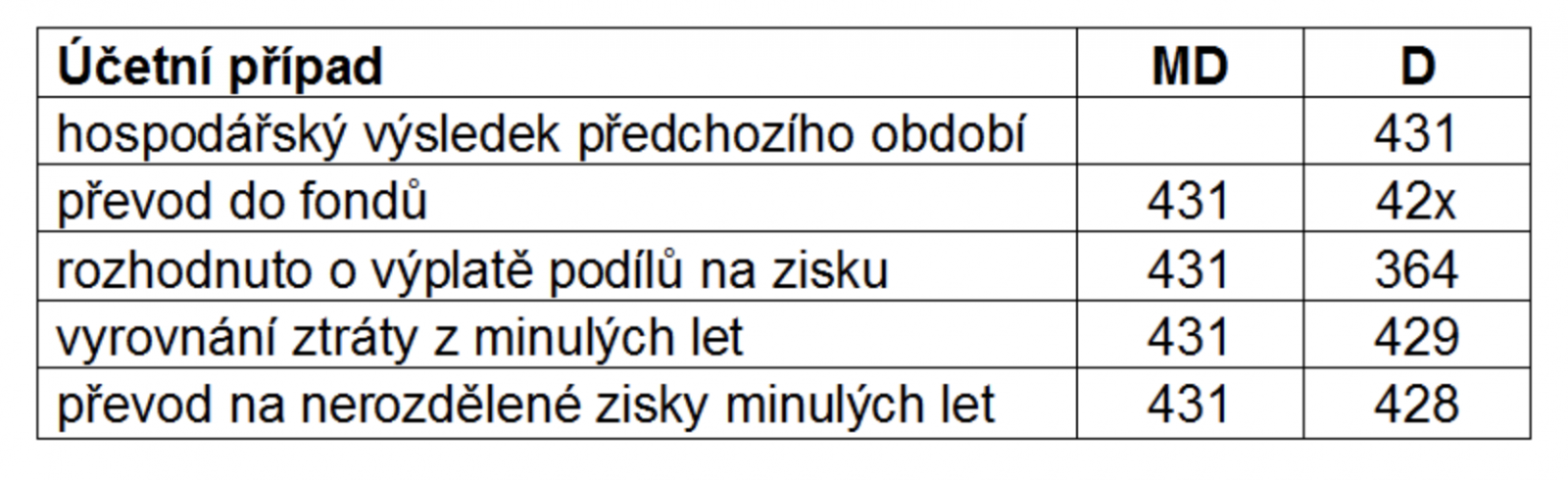

Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát. Společnost za rok 2020 hospodařila s kladným výsledkem hospodaření, tedy ziskem ve výši 350 Kč. Společnost dosáhla za rok 2020 mínusového výsledku hospodaření, vykazuje tedy za tento rok ztrátu.Na účet 431-Výsledek hospodaření ve schvalovacím řízení se na počátku účetního období převádějí zisk nebo ztráta, zjištěné v účetnictví za uplynulé účetní období. Z hlediska věcného navazuje účtování na tomto účtu na účet 710-Účet zisků a ztrát předcházejícího účetního období.Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).

Co s účtem 428 : Účet 428-Nerozdělený zisk minulých let slouží k vyrovnání stavu účtu 431-Výsledek hospodaření ve schvalovacím řízení po schválení návrhu na rozdělení zisku (viz výsledek hospodaření), které provede příslušný orgán účetní jednotky.

Jak zaúčtovat zisk a ztrátu

Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.

Kam zaúčtovat ztrátu : V případě, že jednotka nemá dostatek zdrojů na uhrazení ztráty, je možno neuhrazenou část převést do dalších let. Tento účet patří do 4. účtové třídy, která se všeobecně řadí k pasivům.

Tento hospodářský výsledek je na počátku následujícího účetního období přeúčtován do skupiny 43, obvykle na účet hospodářský výsledek ve schvalovacím řízení (431). Další účtování závisí na rozhodnutí nejvyššího orgánu obchodní korporace o rozdělení zisku, případně o vypořádání ztráty.

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co je zisk po zdanění

zisk před zdaněním (co firmě zůstane za dané účetní období po odečtení všech nákladů od výnosů), zisk po zdanění (co firmě zůstane po odečtení nákladů a zaplacení všech daní), kterému říkáme také čistý zisk – z něj se následně vyplácí např. dividenda.Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Budoucí uplatnění minulé ztráty

O daňovou ztrátu bylo možno snížit základ daně během pěti nejbližších zdaňovacích období následujících po období vzniku ztráty.

Jak dlouho lze uplatnit ztrátu : Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena.

Jak účtovat úrok : Úroky z poskytnutých úvěrů nebo zápůjček budeme účtovat do finančních výnosů v účtové skupině 66. Ať už budeme účtovat nákladové nebo výnosové úroky, vždy je nutné dbát na to, aby byly dobře časově rozlišeny, tzn. zaúčtovány do období, se kterým souvisí.

Kdy se vyplácí podíl na zisku

Splatnost podílu na zisku je stanovena do 3 měsíců ode dne, kdy bylo přijato rozhodnutí valné hromady, ledaže společenská smlouva či valná hromada rozhodnou jinak ( § 34 odst. 4 ZOK ). V praxi se jedná o běžnou situaci, kdy nejvyšší orgán společnosti rozhodne o splatnosti podílů v odlišných lhůtách.

Na tomto účtu jsou zachyceny dluhy, u kterých není ke dni sestavení účetní závěrky známa jejich částka. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.