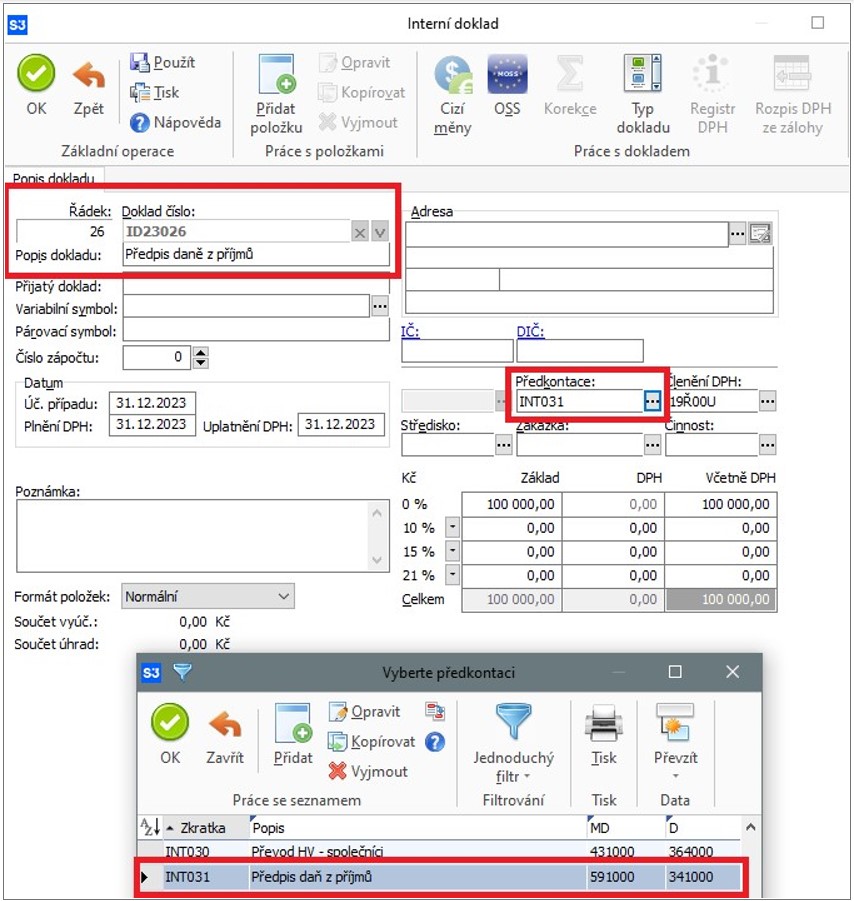

Antwort Jak Zauctovat daň z prijmu pravnickych osob? Weitere Antworten – Kdy se účtuje daň z příjmů právnických osob

Daň z příjmů účtujeme po vyplnění daňového přiznání. Pokud z daňového přiznání vyplyne daňová povinnost, tak ji do daného roku musíme zaúčtovat. Daňovou povinnost účtujeme do stejného roku ke kterému se vztahuje.Jaké je zdaňovací období a kdy je splatnost DPPO Daň je splatná v poslední den lhůty stanovené pro podání daňového přiznání. Pro DPPO je zdaňovacím obdobím kalendářní rok nebo hospodářský rok, podle toho, jak je stanoveno účetní období poplatníka.Na tomto účtu účetní jednotka zachycuje placené zálohy na daň z příjmů (viz daňový systém ČR), sraženou daň z příjmů zdaněných zvláštní sazbou daně v případech, kdy lze tuto sraženou daň započíst na celkovou daňovou povinnost a dluhy ze splatné daně z příjmů k finančnímu orgánu.

Jak zkontrolovat účet 343 : Kontrolu můžete provést pomocí tiskové sestavy Kontrola pohybu na účtu DPH s přiznáním k DPH, která se nachází v agendě Účetní deník v Kontrolních tiskových sestavách. do přiznání DPH) a datem účetního případu (datem, kterým doklady vstupují do účetního deníku, tedy na pohyb účtu 343).

Jak Zauctovat zalohu na daň z příjmů

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jak Zauctovat Srazkovou daň : Účtování srážkové daně

V případě úrokových výnosů (příjmů), které se podle ZDP zdaňují zvláštní sazbou daně a u kterých lze sraženou daň započíst na celkovou daňovou povinnost, se sražená daň z příjmů zaúčtuje na vrub příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Platba může být provedena:

- bezhotovostně – převodem z účtu na účet (může být využit QR kód s platebními informacemi generovaný při podání daňového přiznání prostřednictvím Daňového portálu),

- v hotovosti – složenkou typu A prostřednictvím České pošty nebo na pokladně jakéhokoliv finančního úřadu,

Každý další den, kdy nejsou peníze na účtu FÚ, opozdilci naskakují úroky z prodlení. Pokud navíc dojde k doměření daně ze strany finančního úřadu (plátce nezaplatí žádnou nebo nižší daň), čeká na poplatníka vysoké jednorázové penále ve výši dvaceti procent z doměrku, tedy daně.

Co je účet 343

Účet 343 – Daň z přidané hodnoty.Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady.Platba může být provedena:

- bezhotovostně – převodem z účtu na účet (může být využit QR kód s platebními informacemi generovaný při podání daňového přiznání prostřednictvím Daňového portálu),

- v hotovosti – složenkou typu A prostřednictvím České pošty nebo na pokladně jakéhokoliv finančního úřadu,

Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Kdy se musí podat vyúčtování srážkové daně : Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických nebo právnických osob (dále jen „Vyúčtování“) je povinen plátce daně, plátcova pokladna podat příslušnému finančnímu úřadu do 4 měsíců po uplynutí kalendářního roku podle § 137 odst. 2 zákona č.

Na jaký číslo účet zaplatit daň z příjmu : Předčíslí účtu dle typu daně či poplatku

| Typ platby | Předčíslí |

|---|---|

| Daň z přidané hodnoty | 705 |

| Daň z příjmů fyzických osob podávajících přiznání | 721 |

| Daň z příjmů právnických osob | 7704 |

| Paušální daň | 2866 |

Na jaké číslo účtu zaplatit daň z příjmu

Předčíslí bankovního účtu určuje druh daně. Pro platbu daně z příjmu fyzických osob se použije předčíslí 721.

Jaké jsou lhůty pro daňovou kontrolu

Daňová kontrola je zpravidla prováděna zpětně a může být zahájena po dobu, kdy je možné daň doměřit. Lhůta tedy činí zpravidla tři roky od konce lhůty pro podání přiznání, může ale být prodloužena některými úkony správce či poplatníka.Jak je vysoká sankce za pozdě podané daňové přiznání Za každý den prodlení platíte pokutu ve výši 0,05 procenta vyměřené daně (respektive daňového odpočtu – tedy nároku na vratku daně). Jestli jste měli daňovou ztrátu, rovná se pokuta 0,01 procenta daňové ztráty.

Co se účtuje na 381 : Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.