Antwort Jak Zauctovat prebytek? Weitere Antworten – Jak zaúčtovat přebytek materiálu

Přebytky materiálu účtujeme do výnosů na účet 648 Účet 648 – Ostatní provozní výnosy (Výnosový – daňový) 648 Jiné provozní výnosy.Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.Po zjištění skutečného stavu zásob zaúčtujete opět v agendě Interní doklady konečný stav zásob materiálu zjištěný při inventarizaci (včetně přebytků a ztrát do normy přirozených úbytků) na účty 112/501. Manko do normy přirozených úbytků zaúčtujete na účty 501/112 a případné manko nad normu zaúčtujete na účty 549/112.

Jak zaúčtovat inventarizační rozdíl : porovnání stavu dle inventury se stavem dle skladních karet, je inventarizační přebytek (stav skutečný je vyšší než stav dle skladové evidence), proúčtujeme tento rozdíl účetním zápisem: MD účet 112 – Materiál na skladě, resp. 132 – Zboží na skladě / D účet 648 – Ostatní provozní výnosy.

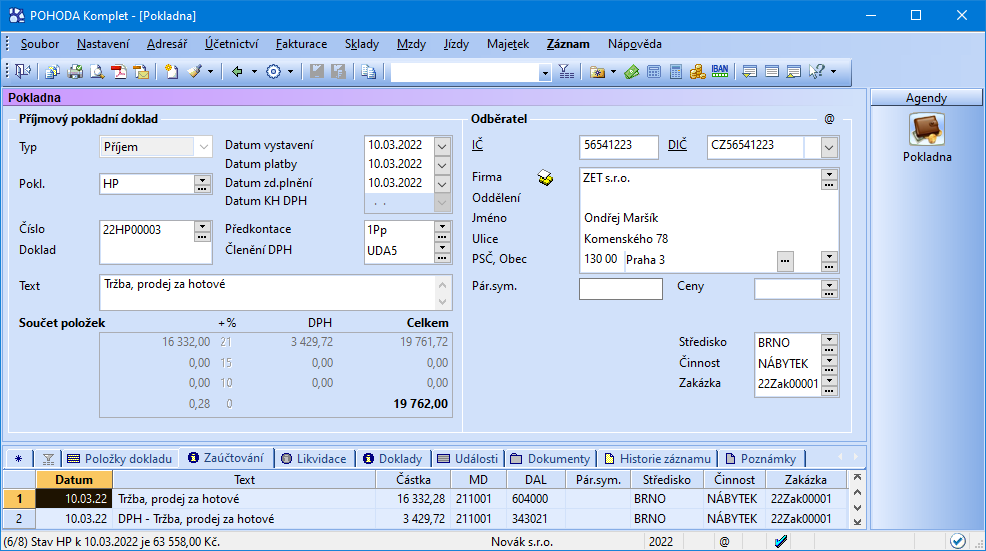

Jak se účtuje přebytek v pokladně

Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Jak se uctuje prodej materialu : Účet 542 – Prodaný materiál

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.

Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Legislativa. Žádná legislativa pro stanovení mank do normy v současné době neexistuje. Jako výchozí pomůcku můžeme použít Vyhlášku z roku 1962.

Jak řešit manko v pokladně

Jedním ze způsobů, jak vyřešit chybějící zboží ve skladu či takzvané manko v pokladně, je uzavřít se zaměstnancem zodpovědným za dané hodnoty dohodu o hmotné odpovědnosti.Víte, jak postupovat během inventarizace

- Vyhotovení inventurních soupisů

- Porovnání skutečného stavu majetku a závazků se stavem účetním.

- Zjištění inventarizačních rozdílů, jejich vypořádání, zjištění příčin a návrh na jejich odstranění

- Posouzení ocenění majetku a závazků

- Vyhotovení inventarizačního zápisu.

Další způsoby účtování "přefakturace" jsou uvedeny v bodu 3.1.3. ČÚS č. 019. Náklady na tyto přefakturovávané činnosti by měly být účtovány na účet 548-Ostatní provozní náklady bez ohledu na konkrétní přefakturovávaný náklad.

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

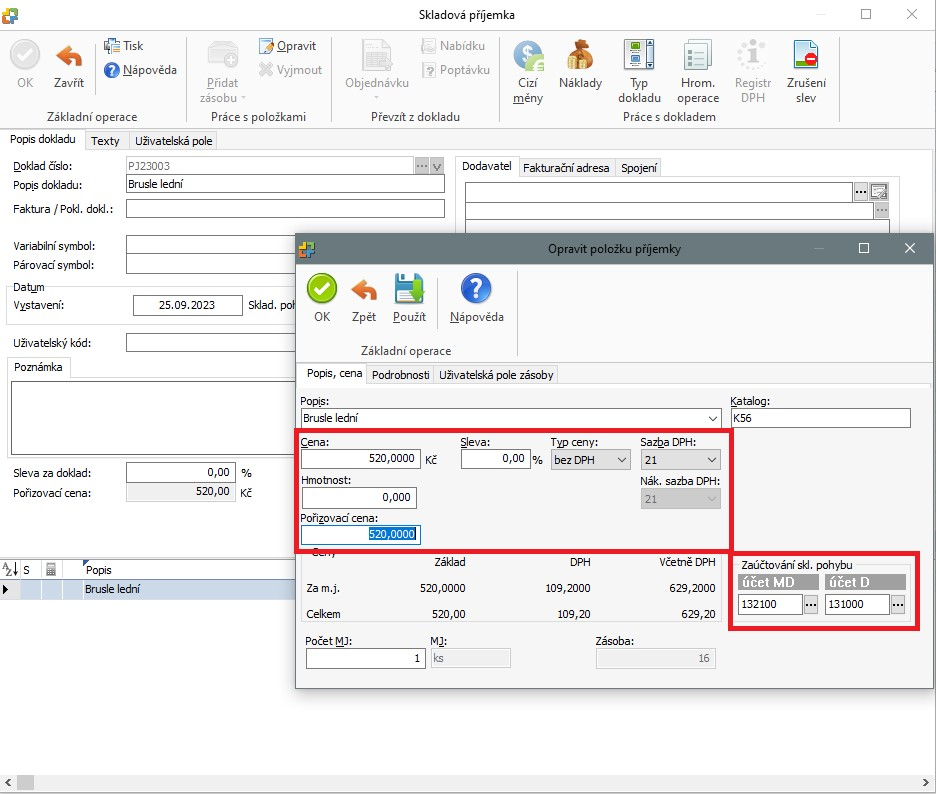

Jak zaúčtovat sklad : Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Co se účtuje na 641 : Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.

Jak se účtuje manko v pokladně

Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Zákon o daních z příjmů v § 25 říká, že daňově nelze uznat manka a škody přesahující náhrady škody. Plně lze uznat škody, které vznikly v důsledku živelných pohrom nebo škody, které byly způsobené podle potvrzení policie neznámým pachatelem. V ostatních případech, lze uznat manka a škody jen do výše jejich náhrady.

Jak se řeší manko : Manka a přebytky ve většině případů není možné vzájemně kompenzovat. Vyrovnávat se smějí pouze tehdy, když prokážeme, že došlo k neúmyslné záměně (například u podobných materiálů, zboží atd.). Zde je vyrovnání stoprocentní a prakticky se nemusí nic řešit.