Antwort Jak Zauctovat vydanou fakturu? Weitere Antworten – Jak bude podnikatel řešit přijatou fakturu

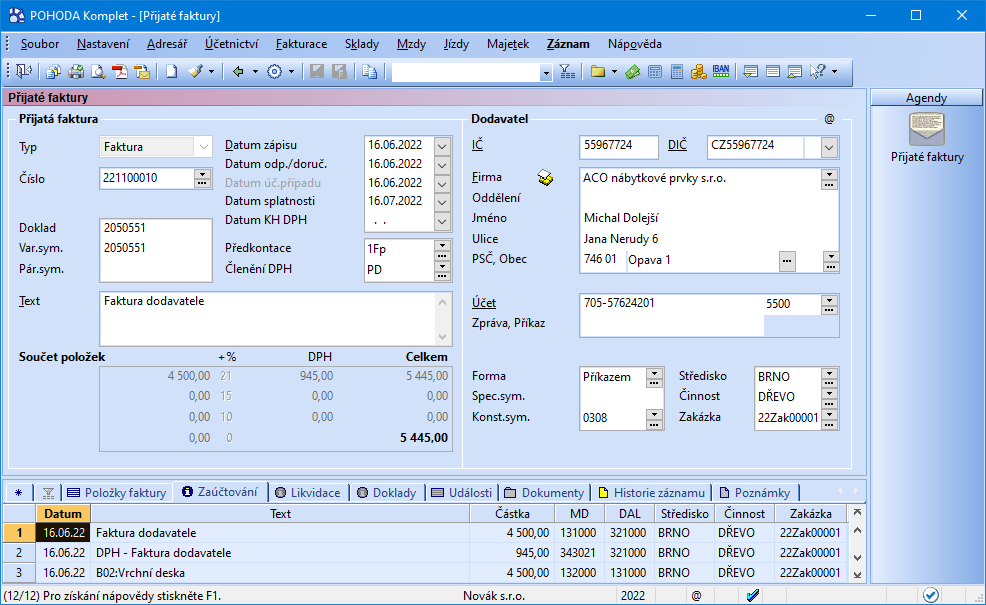

Přijaté faktury a účetnictví

Pokud tedy zaplatíte v lednu 2022, ale plnění se uskutečnilo ještě v roce 2021, přijatou fakturu musíte účtovat do roku 2021. Když je naopak přijatá faktura zálohová a plnění se uskuteční až v následujícím roce, budete ji v tom roce také účtovat.dlouhodobá příprava zaměstnance, náklady na zvyšování kvalifikace, pravidelně opakující se a systémové prohlubování kvalifikace apod.) jsou účtovány především na účet 527, který zachycuje zákonné sociální náklady zaměstnanců (viz účet 527/005–Vzdělávání a rekvalifikace zaměstnanců).Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

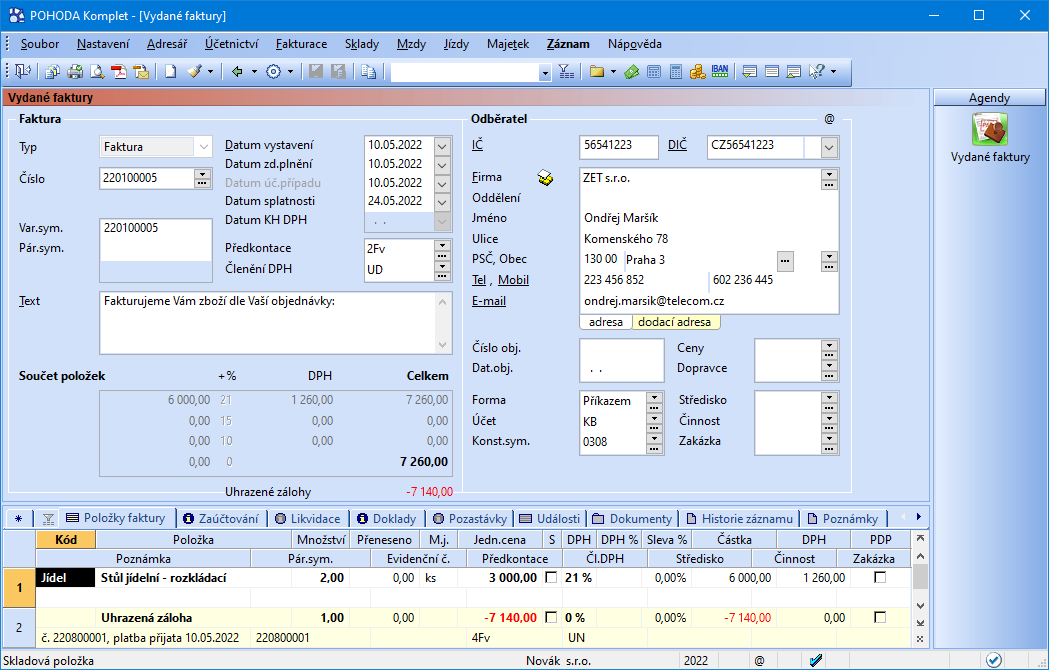

Co znamená Zauctovana faktura : Otázka: Co znamená termín "zaúčtované doklady" Odpověď: Zaúčtovaný doklad je ten, který vstupuje do účetního deníku. Jsou to tedy všechny platby a zaúčtované vydané a přijaté faktury, vydané a přijaté dobropisy.

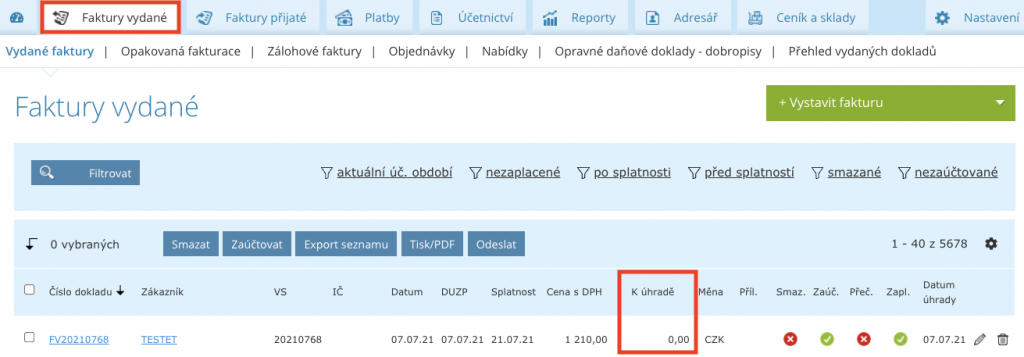

Co dělat v případě nezaplacení faktury

Pokud se nedočkáte zaplacení ani žádného vysvětlení, pošlete upomínku. Formální upomínka musí obsahovat kdo komu a kolik dluží, datum splatnosti, číslo neproplacené faktury a případně také sankce, které se k pozdnímu placení vážou.

Jak opravit vydanou fakturu : Účetní doklady lze opravit, ale nesmějí vést k neprůkaznosti, nesprávnosti nebo neúplnosti účetnictví. Opravy můžeme provést dokladovým, to znamená že k chybnému dokladu vystavíme nový opravný doklad nebo bezdokladovým způsobem – vyznačíme opravu na dokladě.

Účtování neuhrazené faktury

Neuhrazené pohledávky lze účetně odepsat na vrub nákladového účtu 546-Odpis pohledávky. Aby byl tento náklad daňově uznatelný, je nutné splnit podmínky uvedené v ustanovení § 24 odst. 2 písm. y) zákona o daních z příjmů.

O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě. Zálohová faktura nemá žádné zákonem dané náležitosti nebo formu. Lze tedy zálohovou fakturu vystavit v programu, ale i jen shrnout údaje do textu e-mailu.

Co když vystavím fakturu později než 15 dní po DUZP

Datum vystavení faktury později než DUZP

Podle § 28 odst. 5 zákona o DPH to ale musíte udělat do 15 dnů od dne, kdy vznikla povinnost přiznat daň nebo plnění. Tedy maximálně do 15 dnů od data UZP. Pokud tuto povinnost porušíte, hrozí vám pokuta až 2 miliony korun.Podle občanského soudního řádu je třeba předžalobní výzvu zaslat druhé straně (na trvalou adresu / adresu sídla firmy) nejméně 7 dní před vlastním podáním žaloby. Ideální je doporučený dopis s doručenkou (ta v případě sporu poslouží jako důkaz). Alternativně můžete využít také datovou schránku.I jedna nezaplacená faktura vás může dostat do finančních potíží, nebo dokonce dohnat k insolvenci. Tím, že na neplatiče upozorníte, ochráníte další případné firmy a živnostníky, kteří by se rozhodli s těmito klienty spolupracovat. Neuhrazené faktury způsobují nepořádek v účetnictví a finanční ztráty.

Žaloba a soud

Váš spor může rozhodnout soud. Pokud ho vyhrajete, získáte rozsudek, se kterým proti neplatiči můžete zahájit exekuci. Žalobu můžete podat nejdříve po sedmi dnech od zaslání předžalobní výzvy, nejpozději však do tří let, jinak hrozí promlčení dluhu.

Jak odepsat neuhrazené faktury : Neuhrazené pohledávky lze účetně odepsat na vrub nákladového účtu 546-Odpis pohledávky. Aby byl tento náklad daňově uznatelný, je nutné splnit podmínky uvedené v ustanovení § 24 odst. 2 písm. y) zákona o daních z příjmů.

Jak fungují zálohové faktury : Zálohová faktura je nedaňovým dokladem. Jedná se o předpis platby, kterou po odběrateli vyžaduje dodavatel tehdy, kdy je třeba za zboží nebo službu provést úhradu dříve, než dojde k jejich samotnému dodání.

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jedním z nejčastějších důvodů, proč je faktura považována za neplatnou, jsou chybějící nebo nesprávné informace. To zahrnuje nesprávné údaje o dodavateli nebo odběrateli, chybné číslování faktur, nesprávné datování nebo chybějící identifikační údaje podniku.Pokud dlužník i přes veškerou vaši snahu a upomínání zaplatit nehodlá, nezbývá nic jiného než se zaplacení faktury domáhat soudní cestou. Důrazným upozorněním, že hodláte řešit situaci tímto způsobem, je předžalobní výzva, kterou je nutné dlužníkovi zaslat nejméně sedm dnů před podáním samotné žaloby.

Jak vystavit fakturu s Pozastávkou : Jako dodavatel vystavujete fakturu na celou částku včetně DPH. Na faktuře zároveň uveďte výši zádržného z celkové částky. Zákazník vám zaplatí na účet částku bez zádržného, které uhradí později podle smluvních podmínek. Pozastávka v tomto případě nijak neovlivňuje DPH, považuje se pouze za odklad splatnosti faktury.