Antwort Jak zjistit základ daně? Weitere Antworten – Jak zjistit základ daně z příjmů

Základ daně se dělí na dílčí základy daně, zde jsou jejich výpočty: příjmy ze závislé činnosti + pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a pojistné na veřejné zdravotní pojištění hrazené zaměstnavatelem = dílčí základ daně příjmů ze závislé činnosti.Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.

Co je základ daně u zaměstnance : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Co je základ daně z příjmů

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Co je to samostatný základ daně : Samostatný základ daně

Do samostatného základu daně se zahrnují veškeré příjmy z dividend, podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí poplatníkům uvedeným v § 17 odst.

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Co si zaměstnavatel nesmí dovolit

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.Od daně jsou pak osvobozeny i příjmy z prodeje rodinného domu nebo bytu (jen v případě, že nemovitost vlastníte alespoň 5 let nebo jste zde měli uvedené trvalé bydliště alespoň 2 roky před prodejem), přijatá náhrada škody, sociální dávky, výživné nebo plnění z pojištění majetku a odpovědnosti.Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

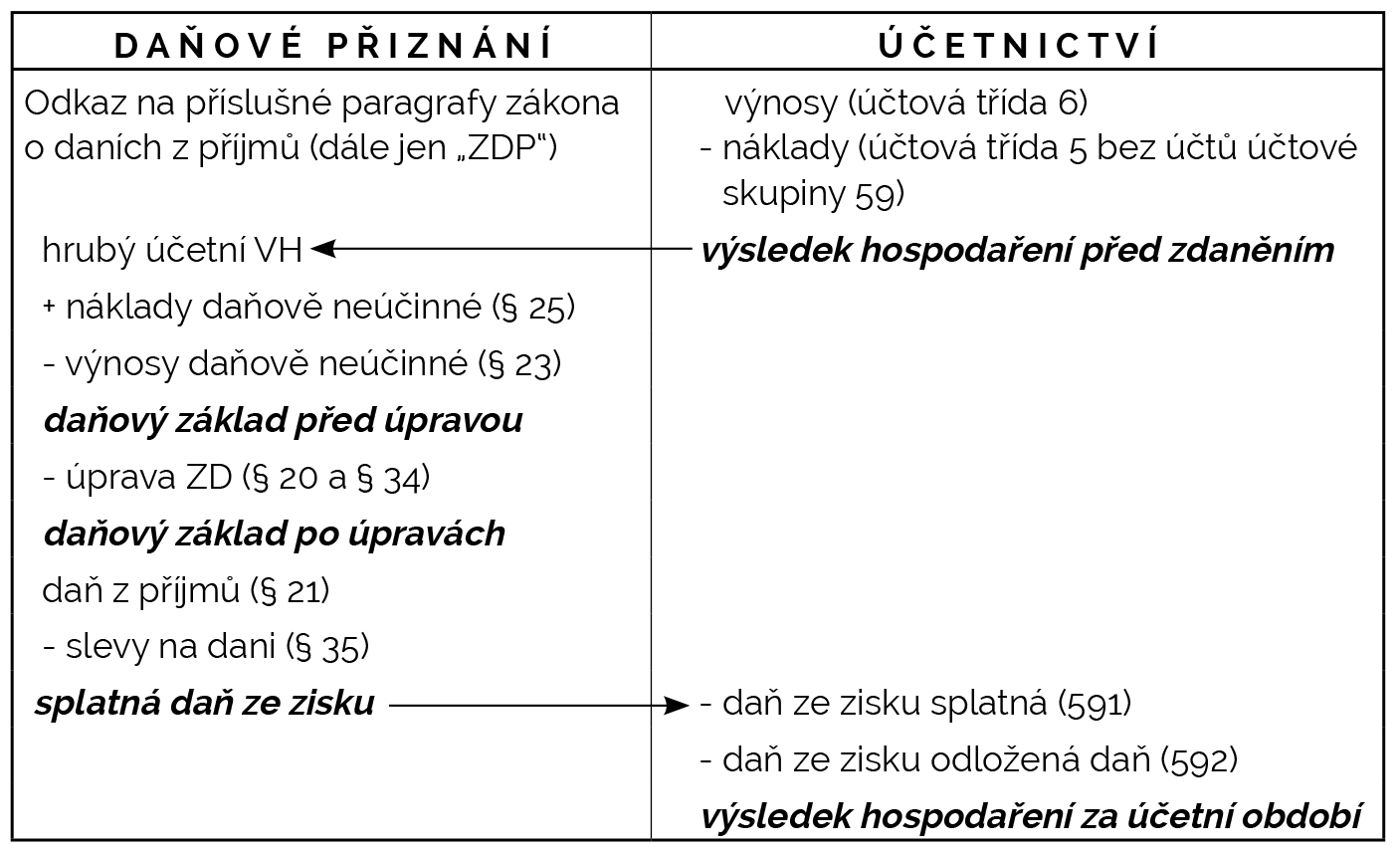

Daň z příjmu právnických osob se vypočítá jako rozdíl, o který uvedené příjmy převyšují výdaje (náklady) v daném zdaňovacím období. Při zjišťování příjmů a výdajů se vychází z výsledků hospodaření (zisk/ztráta) nebo z rozdílu mezi příjmy a výdaji u poplatníků, kteří nevedou účetnictví.

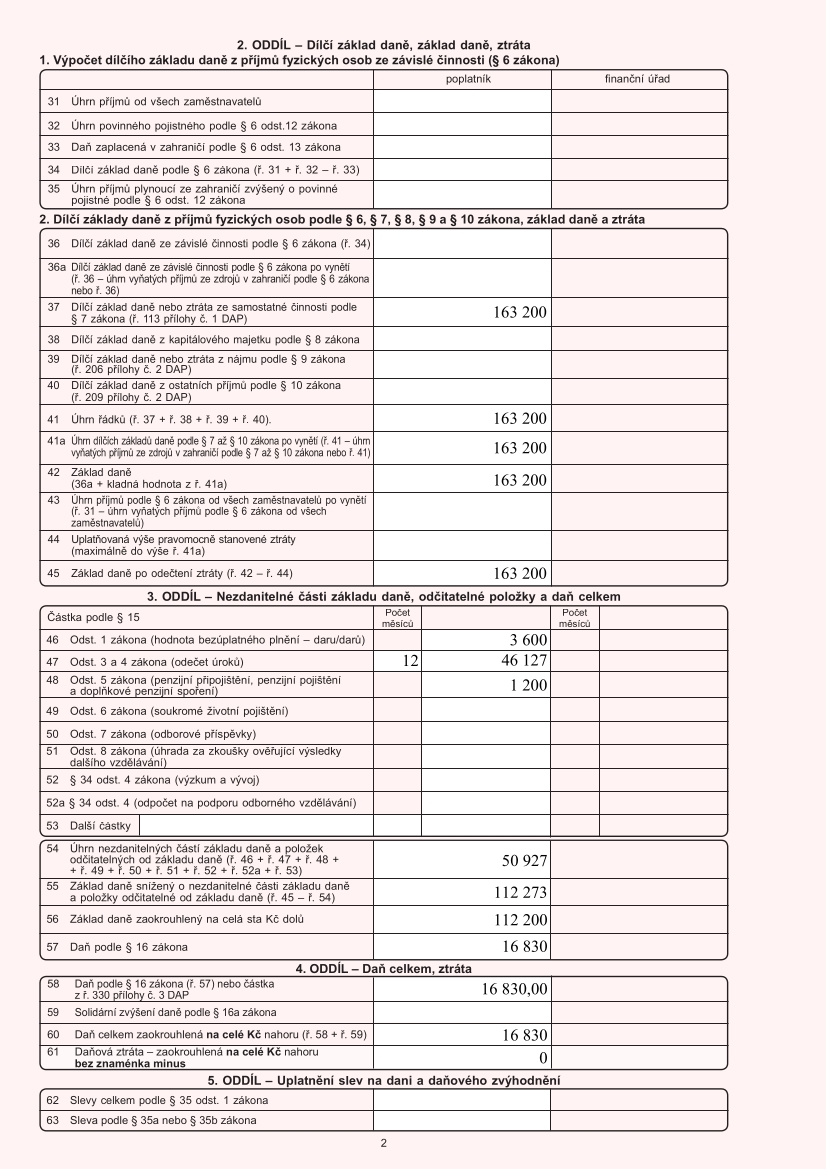

Jak se vypočítá základ daně OSVČ : Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co je daňový základ pro OSSZ : Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Co to je vyměřovací základ OSVČ

Vyměřovací základ

Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Roční vyměřovací základ je úhrn vyměřovacích základů (hrubých příjmů) za kalendářní rok vynásobený příslušným koeficientem nárůstu všeobecného vyměřovacího základu. Osobní vyměřovací základ je měsíční průměr úhrnu ročních vyměřovacích základů.Hromadně se určí, že si všichni zaměstnanci bez výjimky vyberou volno třeba prvních čtrnáct dnů v srpnu. V práci pak doslova není ani noha. Ze zákona však může nařízená celozávodní dovolená trvat maximálně dva týdny v kuse, u uměleckých souborů nejdéle čtyři týdny.

Co nesmí zaměstnavatel : Mezi zakázané otázky patří ty, které se týkají osobního života, rodinného stavu, zdravotního stavu, náboženského přesvědčení, sexuální orientace a dalších citlivých témat, které nemají přímý vztah k vykonávané pracovní pozici.