Antwort Jak zjistím daňový základ OSVČ? Weitere Antworten – Jak vypočítat daňový základ OSVČ

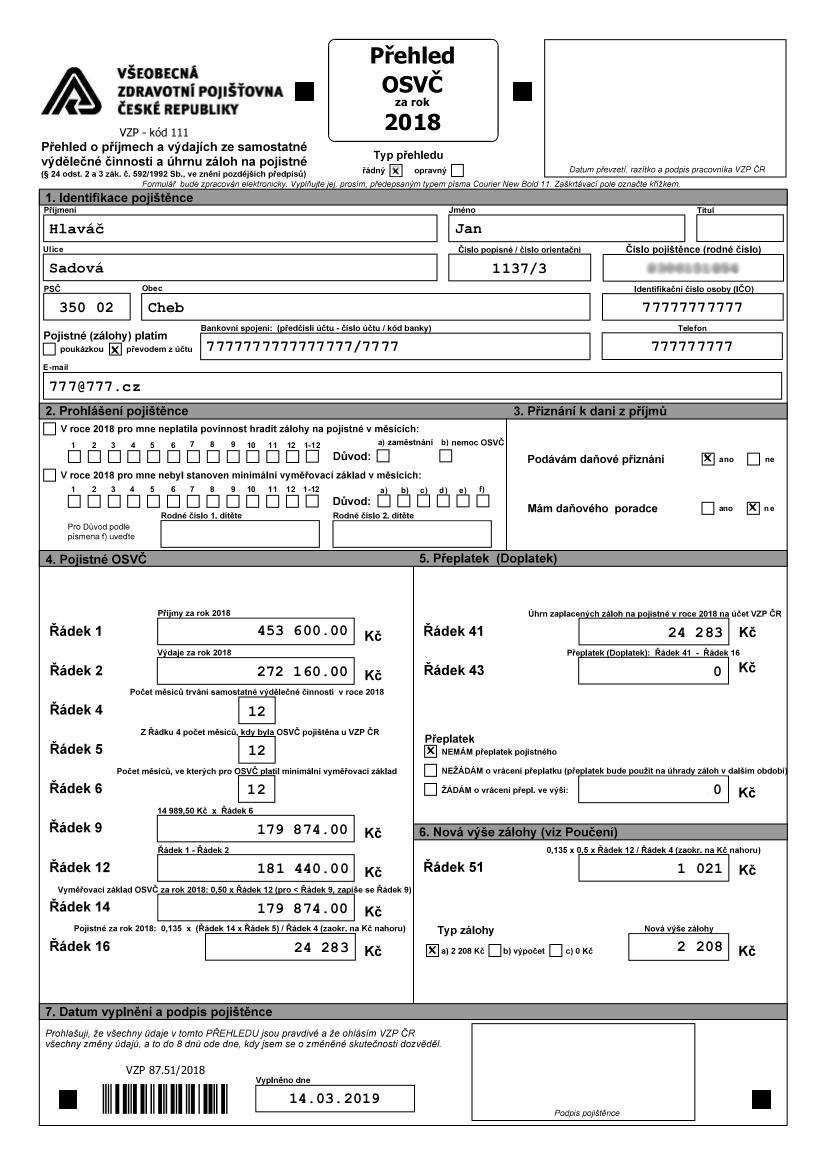

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.„Do přehledu o výši daňového základu podnikatel vypíše částku zaplacených záloh, které si může sám zjistit v aplikaci E-přepážky, anebo využije informací zaslaných dopisem do datových schránek.

Co je daňový základ OSVČ Čssz : Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Co je to daňový základ

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

Co je výše daňového základu : Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

Fyzická osoba (OSVČ) si může dar od základu daně v daňovém přiznání odečíst, pokud hodnota darů v součtu přesáhne alespoň 2 % základu daně, anebo přesáhne minimální výši 1 000 Kč za zdaňovací období. Maximální výše činí 15 % základu daně.

Co je základ daně z příjmů

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi. Například, pokud jste prodali něco za 1000 Kč a museli jste zaplatit 200 Kč za materiál a 100 Kč za dopravu, tak váš základ daně je 700 Kč.Jak vypočítat zálohy daně z příjmu OSVČ a právnických osob Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Samostatný základ daně

Do samostatného základu daně se zahrnují veškeré příjmy z dividend, podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí poplatníkům uvedeným v § 17 odst.

Jaká je daň z příjmu OSVČ : Jak vypočítat zálohy daně z příjmu OSVČ a právnických osob Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení.

Čím snížit daňový základ : Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Kdy OSVČ neplatí daň z příjmu

Daňové přiznání OSVČ

Stejně tak máte povinnost podat daňové přiznání, i když jste samostatně výdělečnou činnost vykonávali jen část roku. Pozor – existuje jediná výjimka – jestliže vaše roční příjmy (nikoliv zisk) z podnikání na hlavní činnost nepřesáhly částku 50 000 Kč, daňové přiznání podávat nemusíte.

Výpočet daně OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %).Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Co patří do základu daně : Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.