Antwort Kam se účtuje dotace? Weitere Antworten – Na jaký účet se účtují dotace

Jak na účtování dotací

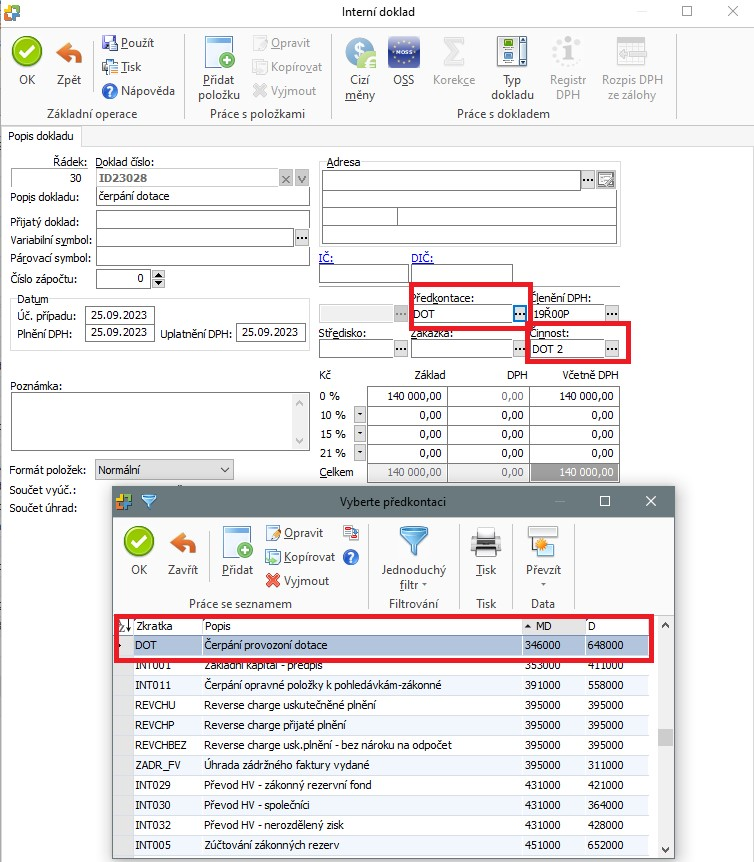

Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.O dataci účtujeme až v okamžiku, kdy nám na ni vznikne nezpochybnitelný právní nárok. Dotace na úhradu nákladů se účtují ve většině případů do výnosů, dotace na dlouhodobý majetek snižují jeho pořizovací cenu.

Co je účet 346 : Účet 346 – Dotace ze státního rozpočtu

2024. Na tomto účtu účetní jednotka účtuje o dotacích ze státního rozpočtu. Dotace se dělí na dvě skupiny podle účelu, na který byly poskytnuty, a to dotace na úhradu nákladů a dotace na pořízení dlouhodobého majetku.

Co se účtuje na účet 648

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Co se účtuje na 384 : Výnosy příštích období jsou částky přijaté v běžném období, které věcně patří do výnosů v dalších obdobích. V běžném období účtujete ve prospěch účtu 384 – Výnosy příštích období.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Jak se účtuje investiční dotace

Investiční dotace

Princip účtování je stejný jak pro nový majetek, tak pro technické zhodnocení. Pozor! Po využití investiční dotace může klesnout pořizovací cena pod stanovené limity pro dlouhodobý majetek, z pohledu účetnictví se ovšem stále jedná o dlouhodobý majetek a hmotný majetek daňově odpisovaný podle ZDP.Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Co je účet 646 : Ve výnosech na účtu 646 je sledována tržba z prodeje pohledávky při jejím postoupení a výnosy z pohledávek, které již byly dříve odepsány do nákladů.

Co se účtuje na 388 : Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Co se účtuje na 389

Na tomto účtu jsou zachyceny dluhy, u kterých není ke dni sestavení účetní závěrky známa jejich částka. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.Na tento účet jsou zachycovány nejen náklady vynaložené na běžné opravy a pravidelnou údržbu majetku ve vlastnictví účetní jednotky, nýbrž i majetku najatého či propachtovaného.

Co Uctujeme na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .