Antwort Kam účtovat nájemné? Weitere Antworten – Kam zaúčtovat pronájem

Účet 518/002 – Nájemné – operativní pronájem.V případě, že nájemné hradíte hotově, zaúčtujete v účetním období 2022 v agendě Pokladna nájemné za příští rok na účty 381/211. V roce 2023 přenesete údaje z agendy Pokladna do agendy Časové rozlišení, kde v průvodci zadáte období v roce 2023, za které jste nájemné zaplatili, a doplníte předkontaci 518/381.Za služby spojené s užívání nájemního bytu považujeme zejména

- Vytápění

- Osvětlení a úklid společných prostor v domě

- Dodávka pitné vody.

- Dodávka teplé vody.

- Odvádění odpadních vod kanalizacemi.

- Užívání výtahu.

- Kontrola a čistění komínů

- Odvoz splašků a čistění žump.

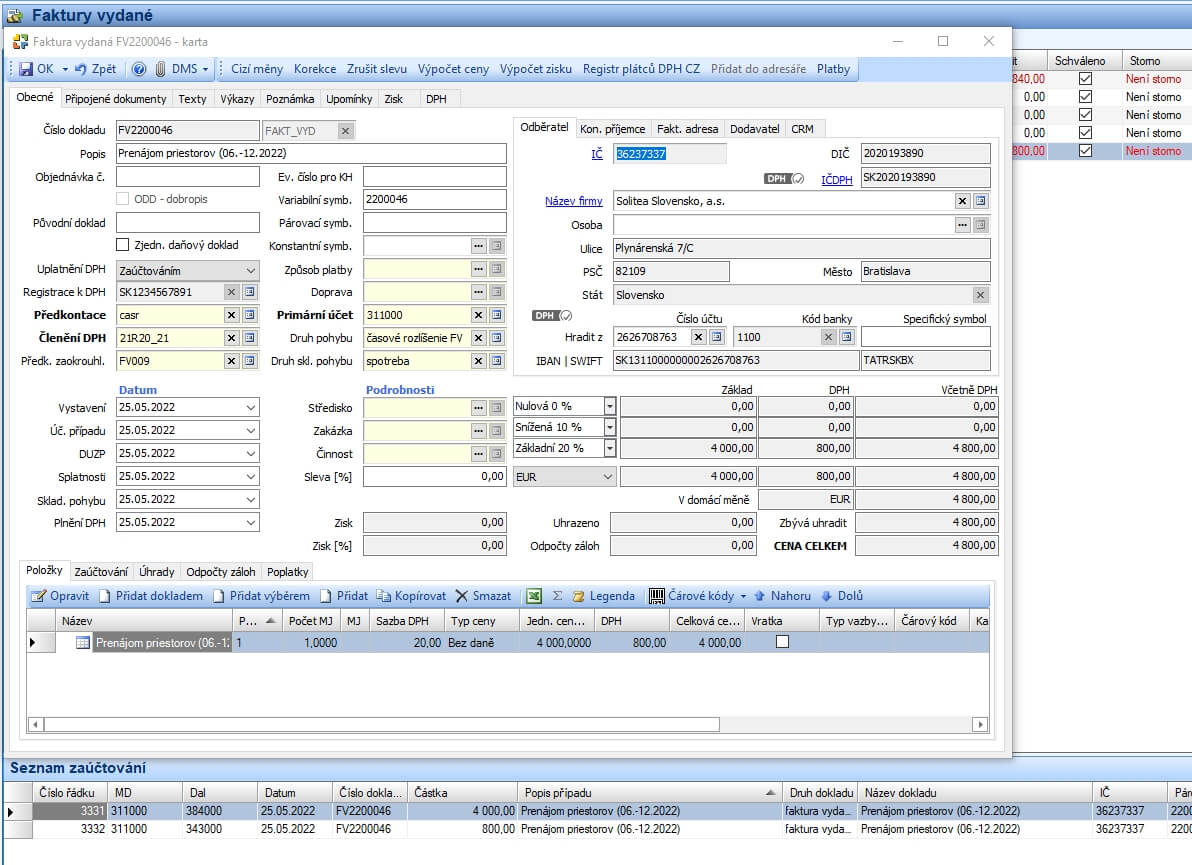

Jak zaúčtovat nájemní smlouvu : Účtování rent free v české účetní úpravě Pronájmem vzniká účetní jednotce na jedné straně výnos a na druhé straně pohledávka. V případě nájemní pobídky však vzniká pronajímateli spolu s pohledávkou za snížené nájemné také budoucí nárok. Ten je vyjádřen účtem 385 – Příjmy příštích období.

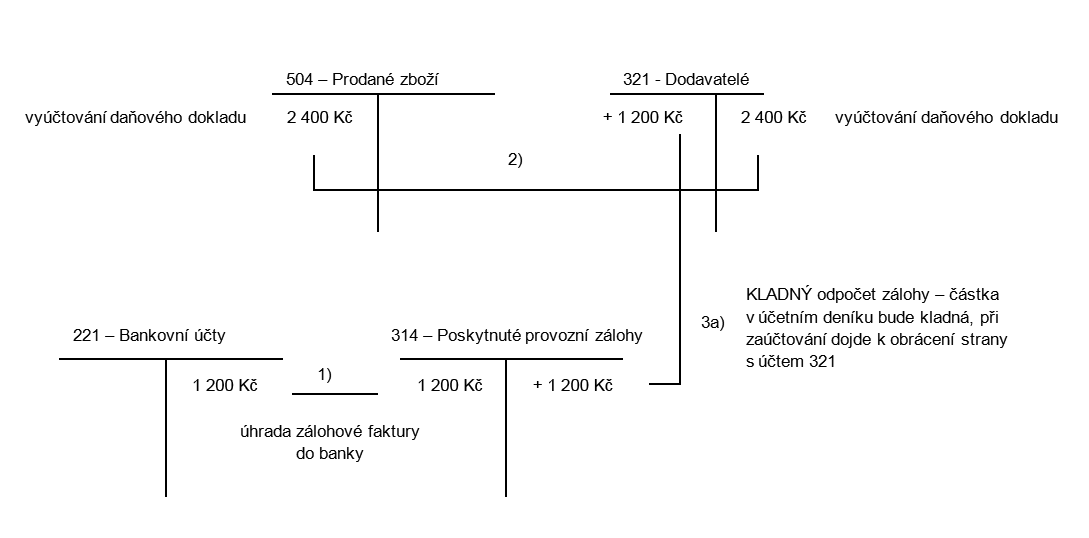

Jak účtovat kauci na nájem

Vklad kauce se zaúčtuje MD 068 – D 459. Čerpání z kauce v případě nesplacení nájemného by byl zápočet pohledávky vůči závazku. Předpis pohledávky za nájemné MD 377 – D 603, zápočet pohledávky a závazku MD 459 – D 377. Vrácení zbytku kauce MD 459 – D 068.

Co se účtuje na účet 381 : Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Konkrétně příjmy z pronájmu vyplňujete do přílohy č. 2 daňového přiznání a následně do řádku 39 daňového přiznání se uvedou příjmy ponížené o daňově uznatelné výdaje . Kolik přesně za pronájem zaplatíte na daních záleží na spoustě dalších faktorů – slevy na dani, snížení základu daně o daňové odpočty a ostatní příjmy.

Vklad kauce se zaúčtuje MD 068 – D 459. Čerpání z kauce v případě nesplacení nájemného by byl zápočet pohledávky vůči závazku. Předpis pohledávky za nájemné MD 377 – D 603, zápočet pohledávky a závazku MD 459 – D 377. Vrácení zbytku kauce MD 459 – D 068.

Co nelze vyúčtovat nájemci

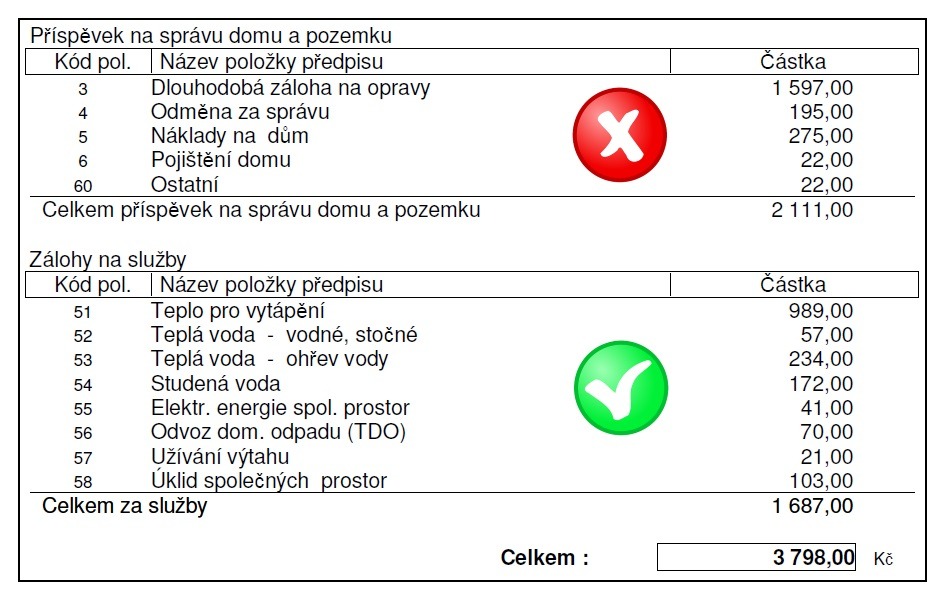

V praxi se nejčastěji jedná o spotřebu vody v bytě, vytápění bytu, spotřebu společné elektřiny v domě, odvoz domovního odpadu, úklid společných prostor, společnou televizní anténu a výtah. Rozhodně nelze nájemci do poplatků zahrnout fond oprav, poplatek za správu domu, odměny členům výboru a pojištění domu.služby spojené s užívání bytu (co hradí nájemce)

- Vytápění

- Vodné a stočné

- Dodávka pitné vody.

- Dodávka teplé a studené vody.

- Odvádění odpadních vod kanalizacemi.

- Užívání výtahu.

- Vybavení bytu společnou televizní a rozhlasovou anténou.

- Odvoz komunálního odpadu.

Vyúčtování spotřeby zahrnuté v nájemném

Částka za zálohy by měla být uvedena v nájemní smlouvě a pronajímatel je povinen ji řádně vyúčtovat dle skutečné spotřeby, kterou obdrží od dodavatele energií jednou ročně. Nájemník se však nemusí obávat, že by případný přeplatek za energie od majitele neobdržel.

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co se účtuje na 388 : Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Jak účtovat 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Co patří do příjmů z nájmu

Příjmy z nájmu dle § 9 ZDP

Příjmy z nájmu, pokud nejde o příjmy ze závislé činnosti (§ 6 ZDP), příjmy ze samostatné činnosti (§ 7 ZDP) nebo příjmy z kapitálového majetku (§ 8 ZDP), jsou: příjmy z nájmu nemovitých věcí nebo bytů, příjmy z nájmu movitých věcí, kromě příležitostného nájmu podle (§ 10 odst.

Daň z pronájmu a zákon

A protože příjem, který vám plyne z pronajímání, je jako jakýkoliv jiný zdanitelný příjem, podléhá 15% dani u fyzických osob a 19% dani u osob právnických.Bylo by vhodné sjednat nájemní smlouvu dobu určitou, kdy se bude dlouhodobý závazek případně valorizovat, anebo se vypořádá s ukončením nájemní smlouvy. Vklad kauce se zaúčtuje MD 068 – D 459.

Co lze vyúčtovat nájemníkovi : Jedná se například o:

- dodávku vody,

- odvoz a odvádění odpadních vod, čištění jímek,

- dodávku tepla,

- odvoz komunálního odpadu,

- osvětlení a úklid společných prostor,

- poplatek za rozhlasové a televizní vysílání,

- provoz a čištění komínů,

- provoz výtahu a podobně.