Antwort Kam zaúčtovat škodu? Weitere Antworten – Jak účtovat škodu

O škodách můžeme účtovat na účtech 549 – Manka a škody, 569 – Manka a škody na finančním majetku a na účet 582 – Škody. Nároky na náhradu škod budou ve výnosech účtovány tak, aby ovlivnily stejnou složku výsledku hospodaření, jako škoda zaúčtovaná v nákladech.Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Ve většině pojistných smluv je sjednána tzv. spoluúčast. To znamená, že pojišťovna nehradí celou vzniklou škodu, ale pouze částku nad stanovenou hranici. V praxi to znamená, že pokud bude spoluúčast vymáhána po zaměstnanci, který se na pojistné události podílel, budete účtovat jako pohledávku účet 335.

Co se účtuje na účet 649 : Účet 649 – Mimořádné provozní výnosy

Na tomto syntetickém účtu se zachycují výnosy z provozní oblasti mimořádné povahy. Zejména se jedná o tržby z prodeje obchodního závodu (viz analytický účet 649/001-Tržby z prodeje obchodního závodu) a o zaniklých dluzích při vyrovnání či při nuceném vyrovnání.

Jak účtovat škodu na majetku

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Co se účtuje na účet 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

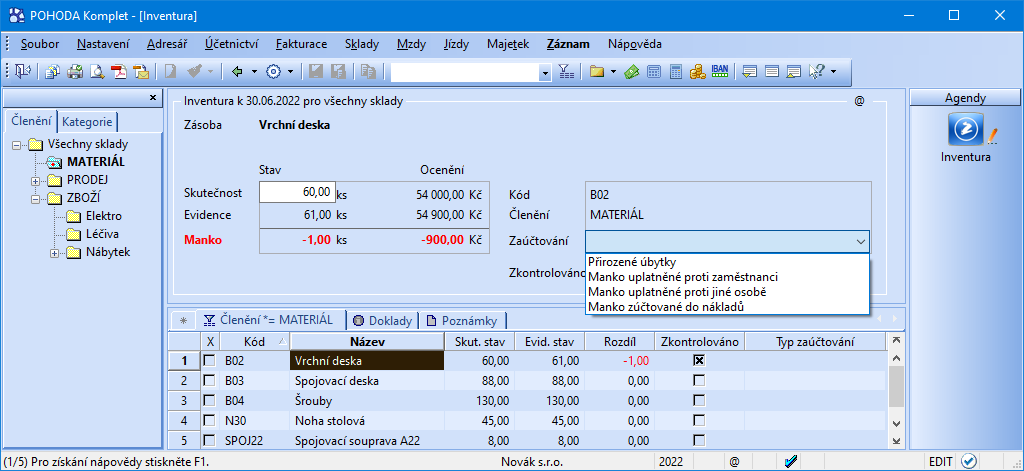

Jak účtovat škodu způsobenou zaměstnancem

Nároky na náhrady mank a škod se účtují ve prospěch účtu 649 – Jiné ostatní výnosy. − V případě, že náhrada bude nižší než vzniklá škoda, např. 10 000 Kč (třeba z důvodu částečného zproštění odpověd- nosti zaměstnance), bude rozdíl ve výši 2 200 Kč daňově neúčinným nákladem organizace.Spoluúčast v procentech

5%, tak při pojistné události zaplatí pojištěný 5% z ceny pojistné události a pojišťovna uhradí zbývajících 95%.641 – Smluvní pokuty a úroky z prodlení 642 – Jiné pokuty a penále. 643 – Výnosy z vyřazených pohledávek.

Na účet 604 účtujeme prodejní cenu při prodeji zboží, na účet 504-Prodané zboží účtujeme pořizovací cenu prodaného zboží. Rozdíl mezi těmito účty se nazývá obchodní marže neboli obchodní rozpětí.

Co se účtuje na 554 : Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Co se účtuje na účet 518 : Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky.

Co účtujeme na 538

Na tento účet se účtují ostatní daně a poplatky. Účet použijí jen účetní jednotky, které pro něj mají náplň, tj. jsou plátci daně spotřební, daně z přidané hodnoty, popř. i jiných daní, o nichž není účtováno v rámci dalších účtů účtové skupiny 53, a poplatků.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Co se účtuje na účet 511 : Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.