Antwort Kam zaúčtovat ztrátu? Weitere Antworten – Kam se účtuje ztráta

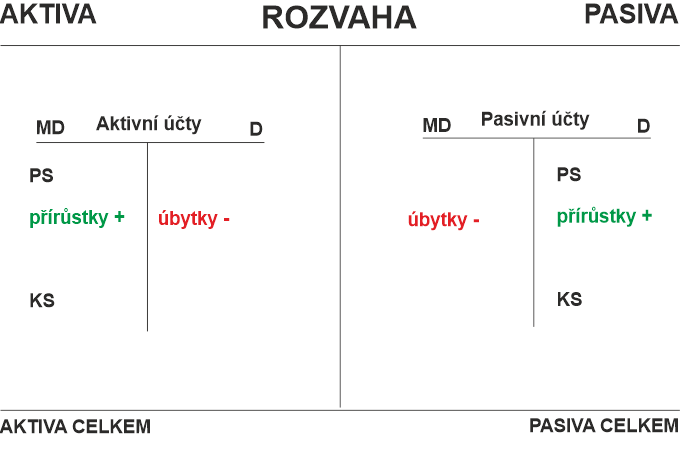

V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát.První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň. Výsledek hospodaření roku 2020 bude zvýšen o nárok na vrácení v minulosti zaplacené daně.Účet 428-Nerozdělený zisk minulých let slouží k vyrovnání stavu účtu 431-Výsledek hospodaření ve schvalovacím řízení po schválení návrhu na rozdělení zisku (viz výsledek hospodaření), které provede příslušný orgán účetní jednotky.

Jak účtovat 431 : Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.

Jak zaúčtovat účetní ztrátu

Účetní jednotka účtuje o rozdělení výsledku hospodaření na základě rozhodnutí valné hromady. Má následující možnosti účtování: Ztráta: převedení ztráty na účet 429 Účet 429 – Neuhrazená ztráta minulých let (Pasivní) 429 Neuhrazená ztráta z minulých let: 429 Účet 429 – Neuhrazená ztráta minulých let (Pasivní) 429 / 431.

Co se účtuje na účet 426 : Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena. Tato úprava platí stále.

Jestliže je konečný zůstatek účtu 710 Účet 710 – Účet zisků a ztrát (Aktivní) 710 na straně MD vyšší než na straně Dal, má účetní jednotka ztrátu (náklady jsou vyšší než výnosy). V opačném případě vykázala účetní jednotka zisk. Ztráta: zaúčtování nákladů: 710 Účet 710 – Účet zisků a ztrát (Aktivní) 710 / 5xx.

Co účtovat na 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.Interní řešení ztráty je hlavně účetní záležitostí, kdy se ztrátový výsledek hospodaření ve schvalovacím řízení – zůstatek na straně Má Dáti účtu 431 – přeúčtuje na jiný účet v rámci vlastního kapitálu účetní jednotky.

Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Kolik let lze odečítat ztrátu : Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.

Kolik let zpětně lze uplatnit ztrátu : Budoucí uplatnění minulé ztráty

O daňovou ztrátu bylo možno snížit základ daně během pěti nejbližších zdaňovacích období následujících po období vzniku ztráty.

Jak zjistit obrat z výkazu zisku a ztrát

Nově je obrat již přímo zobrazen v posledním řádku výkazu zisku a ztráty. Třetím významným číslem je tzv. marže.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.Na tento účet se účtují ostatní daně a poplatky. Účet použijí jen účetní jednotky, které pro něj mají náplň, tj. jsou plátci daně spotřební, daně z přidané hodnoty, popř. i jiných daní, o nichž není účtováno v rámci dalších účtů účtové skupiny 53, a poplatků.

Kam účtovat náhradní díly : 112 – Materiál na skladě

Účtují se zde suroviny, základní materiál, pomocné a provozovací látky, náhradní díly, vratné obaly.