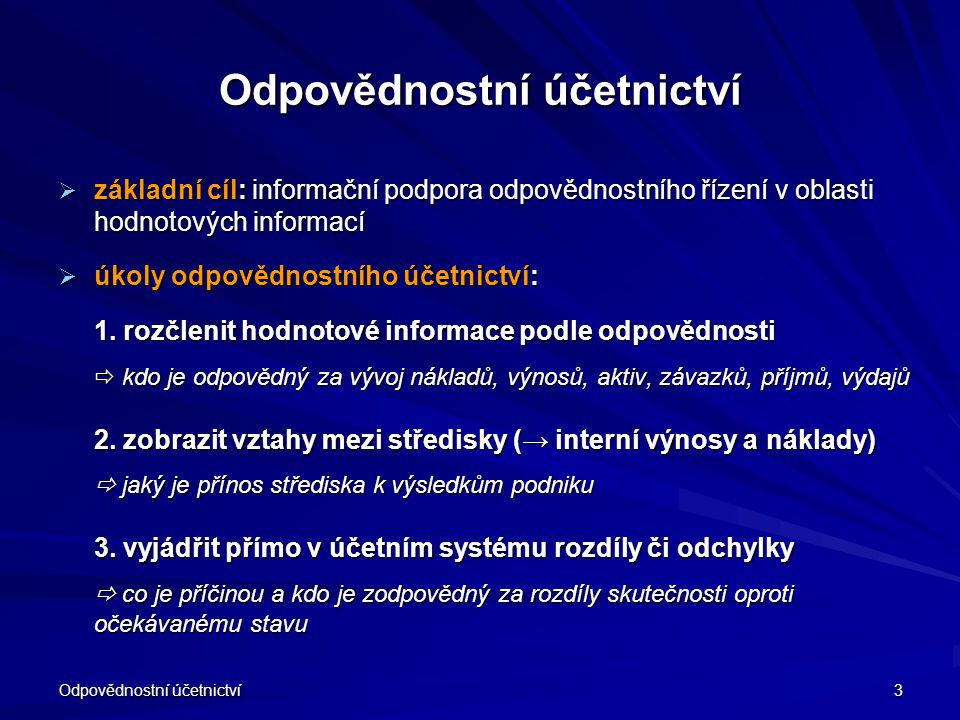

Antwort Kdo je odpovědný za vedení účetnictví? Weitere Antworten – Kdo je osoba odpovědná za účetní případ

Osobou odpovědnou se rozumí osoba, jež odpovídá za věcný obsah a věcnou správnost daného účetního pří- padu či účetního záznamu. Tato osoba garantuje svým podpisovým záznamem, že věcný obsah účetního pří- padu či účetního záznamu odpovídá skutečnosti a je věcně správný.Víte, za jaké chyby jste zodpovědní vy a za jaké chyby je zodpovědný váš klient, statutární orgán společnosti. Máte jistotu, že na vás klient nebude vymáhat odškodnění v důsledku doměření daně, za které vy ve skutečnosti nemůžete.Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Kdo sestavuje účetní závěrku v plném rozsahu : Obecně platí, že účetní jednotky s povinným auditem také vedou účetnictví v plném rozsahu, sestavují účetní závěrku v plném rozsahu i výroční zprávu. ÚJ, které se obejdou bez auditu, mají naopak povinností méně.

Co ověřuje auditor

Auditor je specialista, který má na tuto činnost příslušné povolení. Jeho cílem je komplexně a nezávisle posoudit účetní závěrku , aby podávala věrný a pravdivý obraz o finanční a majetkové situaci účetní jednotky a jejím HV, tj. ověřit, zda je účetnictví vedeno úplně, průkazně a správně v souladu s účetními předpisy.

Kdo může vést účetnictví ve zjednodušeném rozsahu : (3) Vést účetnictví ve zjednodušeném rozsahu, pokud dále není stanoveno jinak, může účetní jednotka, pokud. b) je malou účetní jednotkou nebo mikro účetní jednotkou a nemá povinnost mít účetní závěrku ověřenou auditorem.

Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

jde o písemnost, která splňuje podmínky stanovené tímto zákonem. Musí obsahovat veškeré náležitosti daňového dokladu – níže se dozvíte, které to jsou. Za správnost odpovídá ten, kdo fakturu či účtenku vystavil, a tedy uskutečnil plnění neboli prodal. Daňové doklady mohou mít jak listinnou, tak elektronickou podobu.

Kolik stojí vedení účetnictví

Vedení účetnictví

| Velmi malá firma, neplátce DPH | od 2.000,- Kč / měsíc |

|---|---|

| Malá firma, plátce DPH (méně než 1000 dokladů za rok) | 3 – 8.000,- Kč / měsíc |

| Střední firma, plátce DPH (1000 – 5000 dokladů za rok) | 8 – 15.000,- Kč / měsíc |

| Větší firma, plátce DPH (více než 5000 dokladů za rok) | 15 – 25.000,- Kč / měsíc |

Podvojné účetnictví je povinné především pro právnické osoby – v podnikání se jedná zejména o společnosti s ručením omezeným a akciové společnosti. Fyzické osoby a OSVČ vedou účetnictví hlavně v případě, že za předcházející kalendářní rok jejich obrat přesáhl 25 milionů Kč.Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku. Zahajovací rozvahu sestavují účetní jednotky obecně k prvnímu dni účetního období.

Kdo musí zveřejňovat účetní závěrku Povinnost zveřejnit účetní závěrku ve Sbírce listin mají podle Zákona o účetnictví (ZoÚ) všechny účetní jednotky zapsané ve veřejném rejstříku v rozsahu podle kategorie, do které spadají.

Kolik si vydělá auditor : Kolik vydělává Interní auditor v České republice Pokud se podíváme na Interní auditor platové statistiky v České republice během 15. května 2024, reprezentovaný zaměstnanec vydělává 855 168 Kč; přesněji řečeno mzdová sazba je 71 264 Kč za měsíc, 17 816 Kč za týden nebo 445,4 Kč za hodinu.

Kdy má účetní jednotka povinnost auditu : Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Kdo platí daň z příjmu

Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Podle zákona o daních z příjmů je daňovým nerezidentem ČR poplatník, který nemá na území ČR bydliště a ani se na území ČR obvykle nezdržuje (tj. v kalendářním roce se zde zdržuje méně než 183 dnů) a zároveň má příjmy ze zdrojů na území ČR.V takovém případě to zaměstnanci oznámí svému zaměstnavateli a přiznání si vyplní a odevzdají samostatně. Firma, kde pracují, jim k tomu dodá potřebné podklady především potvrzení o zdanitelných přjmech. Přiznání (DP) pak musejí podat nejpozději do 2. května 2024, a to výhradně elektronicky.

Co se stane když člověk nepodá daňové přiznání : Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.

![Co je DIČ a kdo ho přiděluje? [ÚČETNICTVÍ - otázky]](https://i.ytimg.com/vi/hyB3RdIx430/hqdefault.jpg)