Antwort Kdo má narok na slevu na manzelku? Weitere Antworten – Kdo může uplatnit slevu na manželku

Sleva na manželku může být uplatněna pouze u manžela/lky nebo registrovaného partnera. S manželem nebo registrovaným partnerem musí poplatník být v době podání daňového přiznání v manželském nebo registrovaném partnerském svazku.Kolik činí sleva na manželku a kdy na ni máte nárok

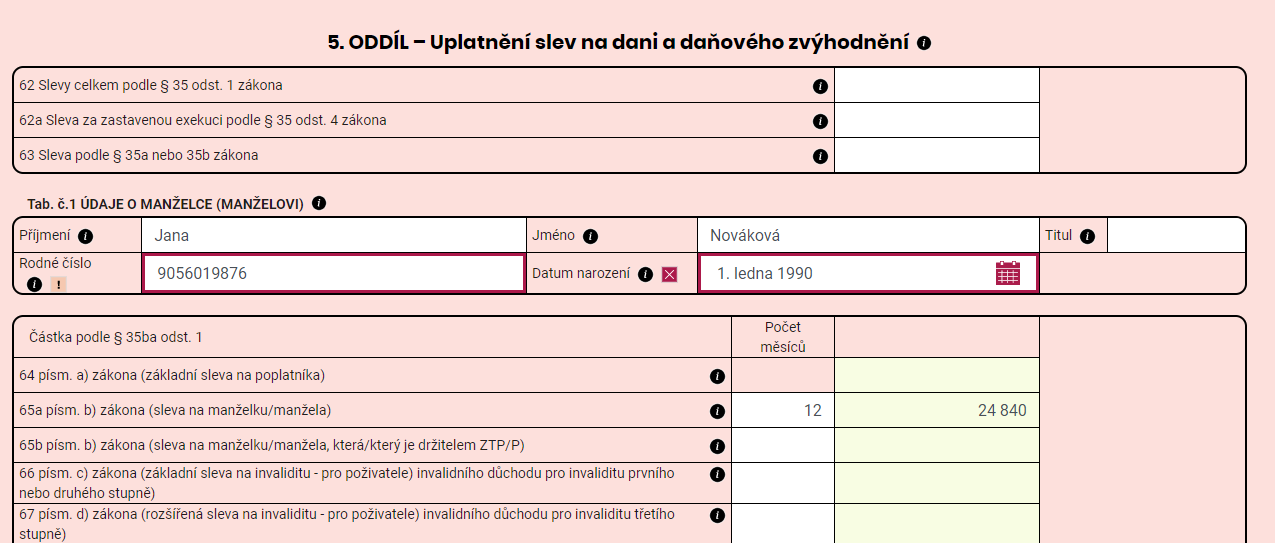

Základní výše slevy činí 24 840 Kč za rok. Jestliže se jedná o manžela či manželku s průkazem ZTP/P, zvyšuje se tato částka na dvojnásobek, tedy na 49 680 Kč.Do vlastního příjmu manžela (manželky) se zahrnují příjmy dosažené v daném zdaňovacím období, tj. od 1. ledna do 31. prosince daného kalendářního roku, bez ohledu na skutečnost, zda jde o dávky jako je peněžitá pomoc v mateřství, nemocenské, ošetřovné, podpora v nezaměstnanosti či jiné příjmy.

Kolik je sleva na manželku 2024 : V případě, že váš manžel/ka nemá zdanitelné příjmy, můžete uplatnit slevu na dani na vyživovanou manželku či manžela. Tu je možné uplatnit, pokud její/jeho rozhodné příjmy nepřekročily 68 000 korun. Roční daňová sleva je 24 840 korun – a 49 680 korun (tedy dvojnásobek), pokud má manžel/ka průkaz ZTP/P.

Jak se prokazuje sleva na manželku

Naopak peněžitá pomoc v mateřství se do limitu započítává. Pro uplatnění slevy na manžela či manželku je obvykle třeba doložit v prvním roce uplatnění potvrzení o uzavření manželství či partnerství, průkaz totožnosti manžela či manželky a případně rozhodnutí o přiznání průkazu ZTP/P či průkaz ZTP/P.

Kdy končí sleva na manželku : Sleva na druhého z manželů sice zůstává ve výši 24 840 korun ročně, konsolidační balíček ale zvýhodnění omezuje, a to opět od roku 2024 – nebude se tedy ještě týkat příjmů za loňský rok. Letos na něj nově dosáhnou jen ti, kteří mají manžela/manželku pečující o dítě do tří let věku.

Slevu lze uplatnit až po skončení kalendářního roku v daňovém přiznání nebo při ročním zúčtování daně provedené zaměstnavatelem.

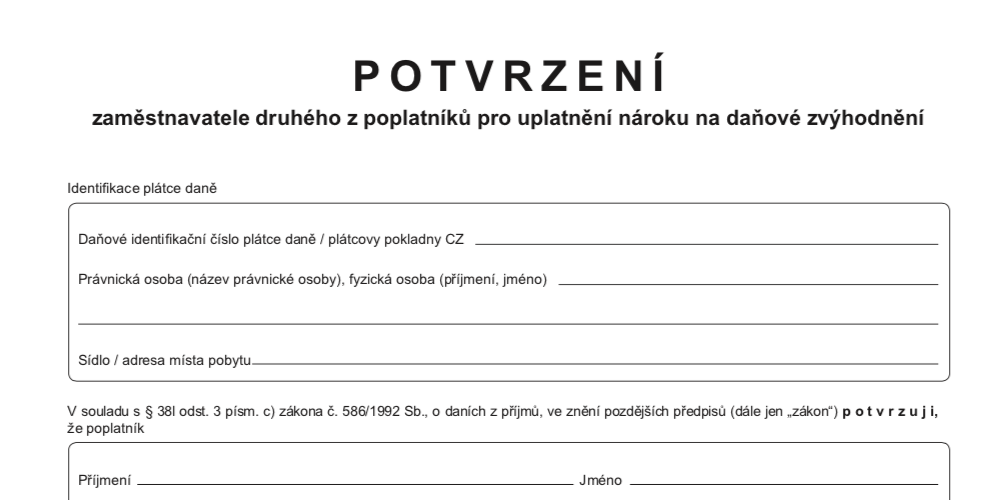

K daňovému přiznání nebo ročnímu zúčtování je třeba doložit čestné prohlášení, které bude obsahovat identifikaci manžela a potvrzení o tom, že příjmy za dané zdaňovací období nepřesáhly částku 68 000 Kč. V případě, že má váš manžel či manželka zaměstnání, je třeba přiložit potvrzení vystavené zaměstnavatelem.

Jak funguje společné zdanění manželů

Společné zdanění mohou manželé uplatnit i v případě, že jeden z nich neměl příjmy, které jsou předmětem daně podle zákona o daních z příjmů. Přitom platí, že společné zdanění uplatňuje každý z manželů ve svém daňovém přiznání, které podávají oba manželé ve stejné lhůtě.V zákonném režimu patří do společného jmění manželů majetek, který získá jeden nebo oba manželé po dobu trvání manželství kromě následujících výjimek: Věci, které slouží k osobní potřebě jednoho z manželů – např. zubní kartáček, parfém, spodní prádlo apod. Věc, kterou jeden z manželů nabyl darem nebo děděním.Do společného jmění manželů totiž spadá veškerý majetek, který jeden nebo oba manželé nabyli za trvání manželství. Spadají sem nemovitosti, dluhy, pohledávky, odměny a podobně. Stejně tak sem spadá podíl (jeho hodnota) v obchodní společnosti.

V případě, že Vaše manželství končí rozvodem, má právo každý z manželů požadovat, aby toto společné jmění manželů, tj. tento společný majetek (dům či byt a jejich vybavení, pozemky, auto, úspory apod.)

Co patří a nepatří do společného jmění manželů : V zákonném režimu patří do společného jmění manželů majetek, který získá jeden nebo oba manželé po dobu trvání manželství kromě následujících výjimek: Věci, které slouží k osobní potřebě jednoho z manželů – např. zubní kartáček, parfém, spodní prádlo apod. Věc, kterou jeden z manželů nabyl darem nebo děděním.

Co nespadá do SJM NOZ : Nepatří do něj pouze věci osobního charakteru, věci a hodnoty nabyté darováním, děděním, odkazem, náhradou nemajetkové újmy, dispozicí s výhradním majetkem manžela a věci a hodnoty získané náhradou za poškození, zničení nebo ztrátu výhradního majetku jednoho z manželů.

Co patří a nepatří do SJM

Do společného jmění manželů v zákonném režimu patří vše, co manžele (jednotlivě, nebo společně) nabyli za trvání manželství. Zákon však stanovuje výjimky z tohoto pravidla. Do společného jmění manželů však patří zisk z toho, co náleží výhradně jednomu z manželů (např. nájemné z pronajímaného bytu).

Výživné po rozvodu má dvě podmínky, a to, že manžel/manželka není schopen se sám živit a že tato neschopnost má souvislost s manželstvím. Po rozvodu již neplatí, že manželé musejí mít stejnou životní úroveň. Jedná se o tzv. přiměřenou výživu, která zahrnuje nejnutnější potřeby.V zákonném režimu patří do společného jmění manželů majetek, který získá jeden nebo oba manželé po dobu trvání manželství kromě následujících výjimek: Věci, které slouží k osobní potřebě jednoho z manželů – např. zubní kartáček, parfém, spodní prádlo apod. Věc, kterou jeden z manželů nabyl darem nebo děděním.

Které dluhy nepatří do SJM : Jaké dluhy do SJM nepatří Dluhy na daních či pojištění – týkají se pouze jednotlivce, který je za ně zodpovědný. Dluhy, které jeden z páru vytvořil bez vědomí druhého a neslouží na zaopatření každodenních potřeb rodiny.