Antwort Kdo má nárok na uplatnění slevy na dítě? Weitere Antworten – Kdo si může uplatnit slevu na dítě

K uplatnění slevy musíte překročit jistou příjmovou hranici. Abyste slevu na dítě dostali, musí vaše příjmy ze zaměstnání nebo podnikání za předchozí kalendářní rok přesáhnout alespoň šestinásobek minimální měsíční mzdy. Chcete-li tedy uplatnit slevu na dítě za rok 2024, musíte si v něm vydělat alespoň 113 400 Kč.zaměstnanci bonus dostávají vyplacený každý měsíc v čisté mzdě, eventuálně při ročním zúčtování / podání daňového přiznání, OSVČ peníze za daňový bonus obdrží jednou ročně při podání daňového přiznání daně z příjmů fyzických osob.Velkou výpomocí, která může narovnat váš domácí rozpočet, jsou slevy na dani. Ty může uplatnit každý člověk se zdanitelnými příjmy, tedy ten, kdo platí daň z příjmů. Slevu na dani si může odečíst zaměstnanec, OSVČ, pracující student nebo žena na mateřské dovolené.

Jak zpětně uplatnit slevu na dani : Slevy se u zaměstnanců promítnou každý měsíc do výše čisté mzdy, některé slevy a odečitatelné položky se uplatní za celý rok zpětně v rámci ročního zúčtování daně (např. školkovné). OSVČ uplatní slevy a odečitatelné položky v rámci daňového přiznání za rok 2023, tedy jednorázově za celý rok zpětně.

Kolik musím vydelat aby mi vratili daně

Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.

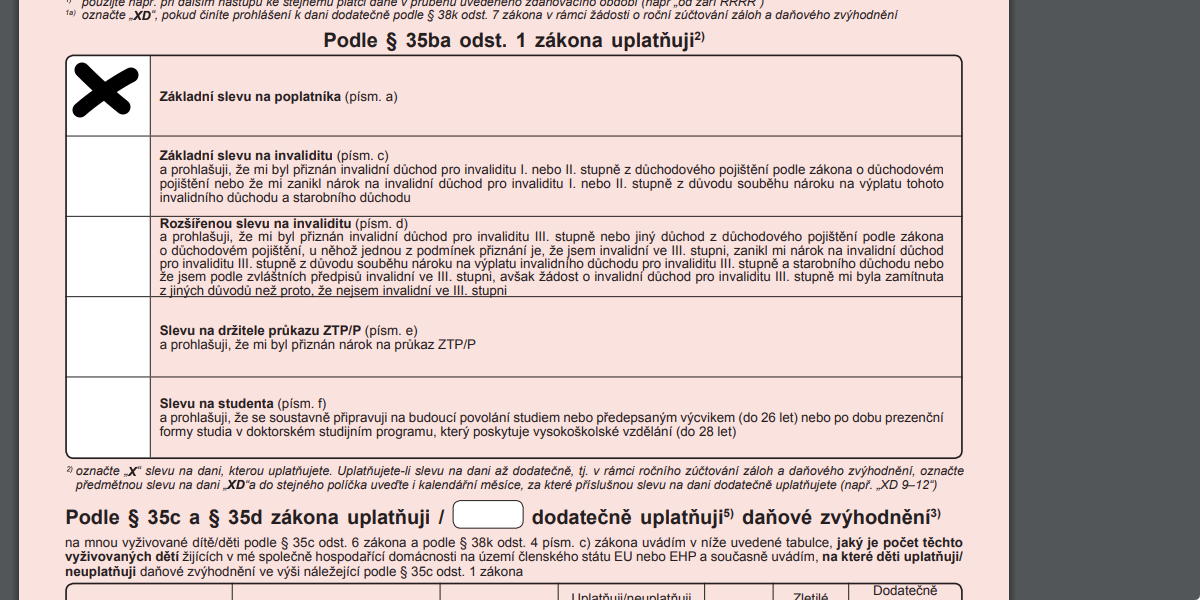

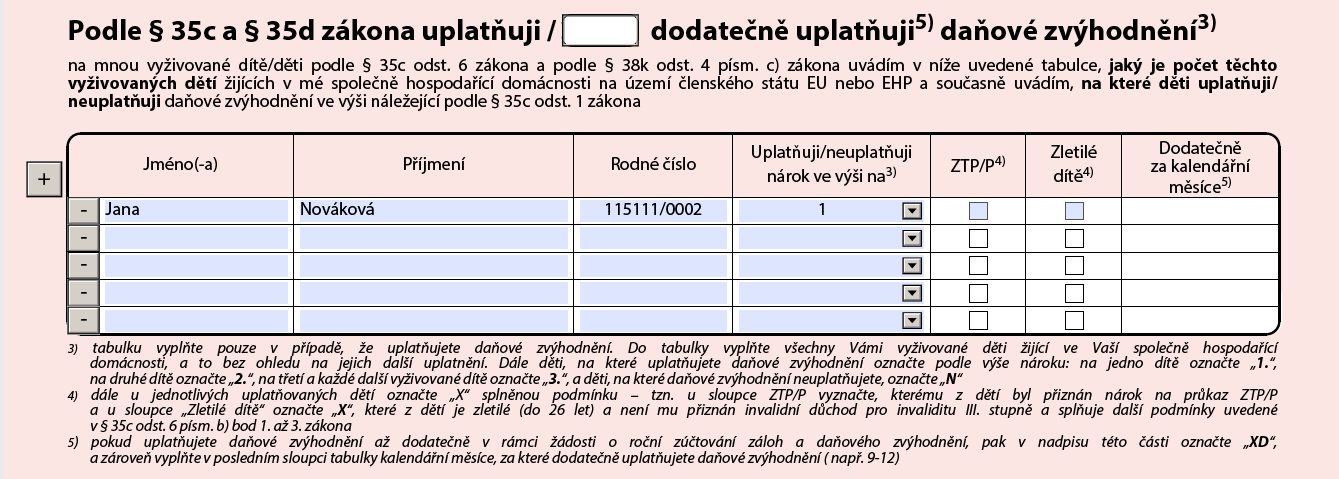

Kolik je sleva na dítě měsíčně : Výše daňového zvýhodnění za rok 2023 je odstupňovaná podle počtu vyživovaných dětí: 15 204 Kč ročně (1 267 Kč měsíčně) na jedno dítě, 22 320 Kč ročně (1 860 Kč měsíčně) na druhé dítě, 27 840 Kč ročně (2 320 Kč měsíčně) na třetí a každé další dítě.

To znamená, že na první dítě je celková sleva 30.408 Kč a měsíčně se jedná o částku 2.534 Kč. Na druhé dítě je sleva 44.640 Kč, měsíčně 3.720 Kč. Na třetí dítě je sleva 55.680 Kč, měsíčně 4.640 Kč.

Daňový bonus mohou využívat poplatníci, kteří měli v daném zdaňovacím období příjem ze zaměstnání nebo podnikání a to minimálně ve výši šestinásobku minimální mzdy, tedy za rok 2023 je to 103 800 Kč a za rok 2024 pak 113 400 Kč).

Co vše si mohu odečíst z dani

Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.

Nárok na vrácení přeplatku na dani vám ze zákona vzniká tehdy, jestliže jste za předchozí zdaňovací období zaplatili vyšší zálohy na daň, než bylo vaší povinností. Přeplatek na dani není vyplácen automaticky, musíte si o něj zažádat u finanční správy.

Jak funguje sleva na dani na dítě : Daňové zvýhodnění lze uplatnit na každé vyživované dítě do 18 let věku a také na děti ve věku 18-26 let, pokud studují nebo jsou dlouhodobě nemocné. Výše slevy za rok 2023 i 2024 je stejná a činí 15 204 Kč ročně za první dítě, 22 320 Kč ročně za druhé dítě a 27 840 Kč ročně za třetí a každé další dítě.

Kolik dostanu na daních : Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Kolik je základní sleva na poplatníka

Slevu na poplatníka může využít každý

Základní slevou, kterou může využít každý, kdo měl alespoň po část uplynulé roku zdanitelné příjmy, je sleva na poplatníka ve výši 30 840 korun. Nárok není potřeba prokazovat a platí v plné výši, i když výdělečná činnost trvala pouze několik měsíců.

Základní sleva na poplatníka, kterou si uplatníte v daňovém přiznání podaném v roce 2024 za rok 2023, je 30.840 Kč. Získáte ji v plném rozsahu na základě doložených příjmů i v případě, že jste měli výdělek jen po určitou část roku. Uplatnit ji samozřejmě můžete maximálně do výše daně, kterou jste vypočítali.Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Jak dlouho lze uplatnit ztratu : Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena. Tato úprava platí stále.