Antwort Kdo může být spolupracující osoba? Weitere Antworten – Jak se stát spolupracující osobou

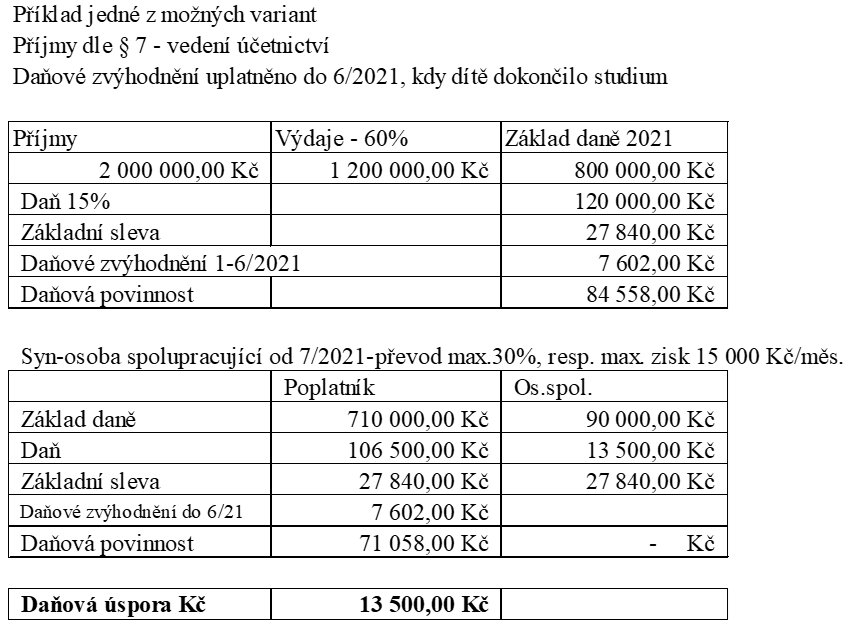

Osoba nebo osoby, které si určí jako spolupracující, nemusí mít vlastní registraci na živnostenském úřadě, musí být však jako spolupracující osoby nahlášeny jak na finančním úřadě, tak na okresní správě sociálního zabezpečení a také na zdravotní pojišťovně, a to ještě před zahájením spolupráce.U spolupracující osoby vyplňte pouze v sekci Příjmy / §7 Spolupráce tabulku Příloha č. 1 – H. Údaje o osobě, která rozděluje příjmy a výdaje, kde mimo jiné zadáte i procentní podíl spolupracující osoby. Dále vyplňte podíl na společných příjmech a výdajích v Kč v řádcích 109 a 110.Pokud je spolupracující osobou jiný člen domácnosti, můžete na něj převést až 30 % příjmů a výdajů, a to až do výše 180 tisíc korun zisku, tedy až 15 000 Kč zisku za každý započatý měsíc spolupráce. Spolupracujících osob můžete mít i více, můžete na ně však celkově převést maximálně 30 % příjmů a výdajů.

Kdo může být spolupracující osoba u Osvč : Živnostník pak může část svých příjmů a výdajů převést na spolupracující osobu a tím snížit svou daňovou zátěž. Nejčastěji je spolupracující osobou manžel nebo manželka, mohou to však být i děti nebo rodiče.

Kolik mohu převést na spolupracující osobu

Na osobu spolupracující můžete převést část svých příjmů. Platí přitom, že na osobu spolupracující převádíte vždy stejný procentuální podíl příjmů a výdajů. Pokud tedy na manželku či manžela převedete 45 % příjmů, musíte převést i 45 % výdajů.

Kolik je sleva na manželku 2024 : V případě, že váš manžel/ka nemá zdanitelné příjmy, můžete uplatnit slevu na dani na vyživovanou manželku či manžela. Tu je možné uplatnit, pokud její/jeho rozhodné příjmy nepřekročily 68 000 korun. Roční daňová sleva je 24 840 korun – a 49 680 korun (tedy dvojnásobek), pokud má manžel/ka průkaz ZTP/P.

Pro rok 2024 byla výše paušální daně stanovena na 7 498 Kč, což je zvýšení o 1 290 korun. Z toho daň z příjmu je pouze 100 Kč, zbytek částky je rozdělen na platbu zdravotního a sociálního pojištění. Velkou výhodou paušální daně je snížení byrokratické zátěže.

Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Co se nepočítá do příjmů manželky

Do vlastního příjmu manžela (manželky) se zahrnují příjmy dosažené v daném zdaňovacím období, tj. od 1. ledna do 31. prosince daného kalendářního roku, bez ohledu na skutečnost, zda jde o dávky jako je peněžitá pomoc v mateřství, nemocenské, ošetřovné, podpora v nezaměstnanosti či jiné příjmy.K daňovému přiznání nebo ročnímu zúčtování je třeba doložit čestné prohlášení, které bude obsahovat identifikaci manžela a potvrzení o tom, že příjmy za dané zdaňovací období nepřesáhly částku 68 000 Kč. V případě, že má váš manžel či manželka zaměstnání, je třeba přiložit potvrzení vystavené zaměstnavatelem.K paušální dani se pro rok 2024 můžete přihlásit i s příjmy do 2 milionů korun, na přihlášení už ale zbývá čas jen do středy 10. ledna včetně Oznámení o vstupu do paušálního režimu lze podat na finančním úřadě, poštou nebo elektronicky datovou schránkou či přihlášením do vaší daňové schránky na portále MOJE daně.

Příležitostný příjem 2023 – limit 30 tisíc

Limit pro příležitostné příjmy za rok 2023 je 30 tisíc Kč za rok. Znamená to, že pokud součet našich příjmů z příležitostných činností (bez odečtení výdajů) nepřesáhne v kalendářním roce 30 tisíc Kč, nemusíme tyto příjmy danit ani uvádět v daňovém přiznání.

Co se počítá do osobních nákladů : U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.

Co se dá odečíst z daní : Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co patří do vlastního příjmů manželky

Co se počítá do příjmu manželky/manžela:

veškeré výdělky (včetně příjmů, které se nezdaňují nebo neuvádějí v daňovém přiznání) podpora v nezaměstnanosti. nemocenská i náhrada mzdy při pracovní neschopnosti nebo při ošetřování člena rodiny. veškeré druhy důchodů (například invalidní, starobní)

Do tohoto příjmu spadá jak čistá mzda, tak i některé dávky: podpora v nezaměstnanosti, nemocenská, mateřská, rodičovský příspěvek, příspěvky na děti i starobní, invalidní a pozůstalostní důchod.Zaměstnanec si může uplatnit v rámci ročního zúčtování záloh na daň z příjmů a daňového zvýhodnění u zaměstnavatele plnou výši roční slevy na dani na manželku (tedy i za prosinec 2023) ve výši 24 840 Kč.

Kdo muze uplatnit 60% Pausal : Paušál ve výši 60 % (max.

Paušální výdaje ve výši 60 % můžete uplatnit pro příjmy z živnosti volné, vázané i koncesované.