Antwort Kdo může být v paušálním režimu? Weitere Antworten – Kdo může být plátcem paušální daně

K paušální dani se mohou přihlásit OSVČ, které neplatí DPH, nejsou v insolvenčním řízení a mají roční příjmy z podnikání do dvou milionů korun. Paušální daň pro rok 2024 se v prvním pásmu zvýšila podstatně více než loni, a to až na 7498 korun měsíčně.Poplatník v paušálním režimu dosáhl v roce 2022 příjem přesahující 1 mil. Kč a vznikne mu povinnost podat daňové přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2022. V tomto přiznání předpokládá uplatnit výdaje procentem z příjmů. Za zdaňovací období roku 2021 byla jeho daň rovna paušální dani.Jednou ze základních podmínek pro paušální daň je to, že OSVČ nesmí být plátcem DPH. OSVČ s ročními příjmy do 2 mil. Kč, která je plátcem DPH, tedy paušální daň mít nemůže. OSVČ, které byly v roce 2023 v paušálním režimu musí věnovat pozornost příjmům ze samostatné činnosti dle § 7 ZDP.

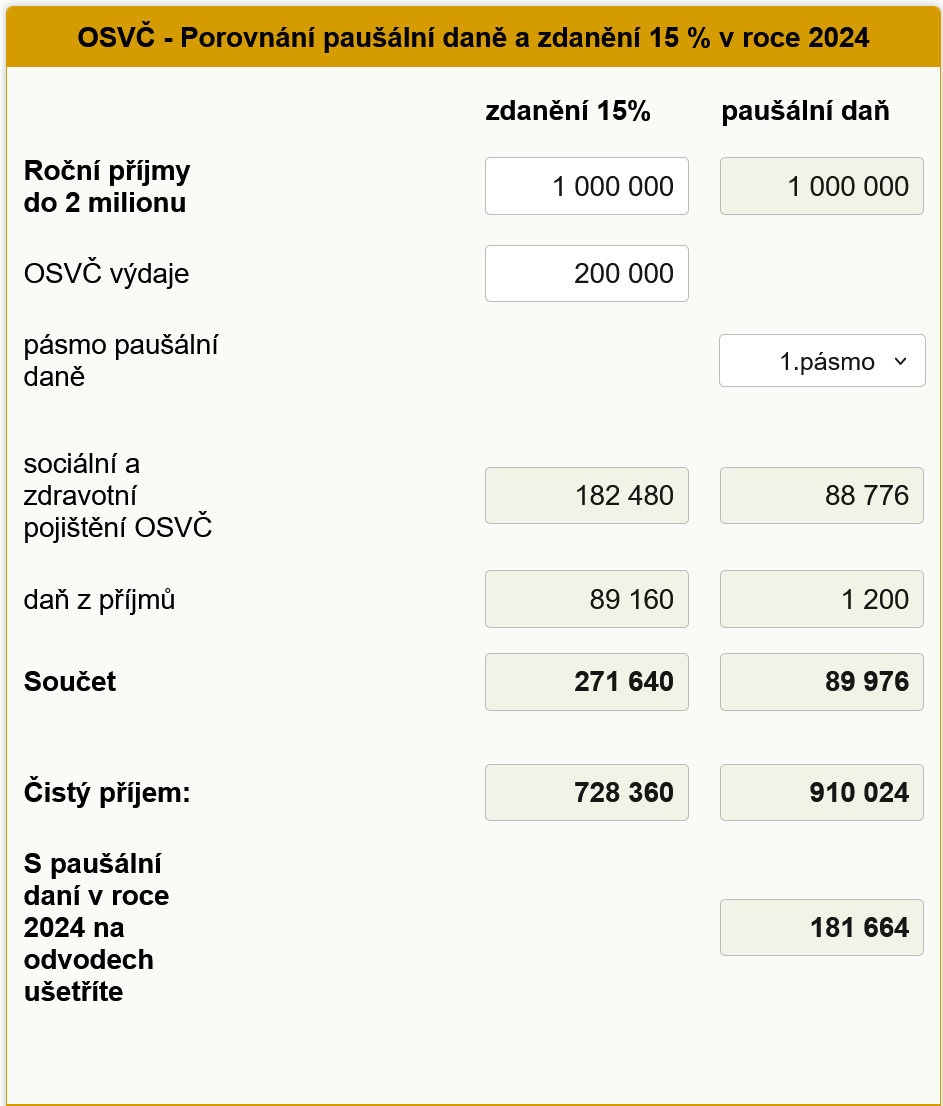

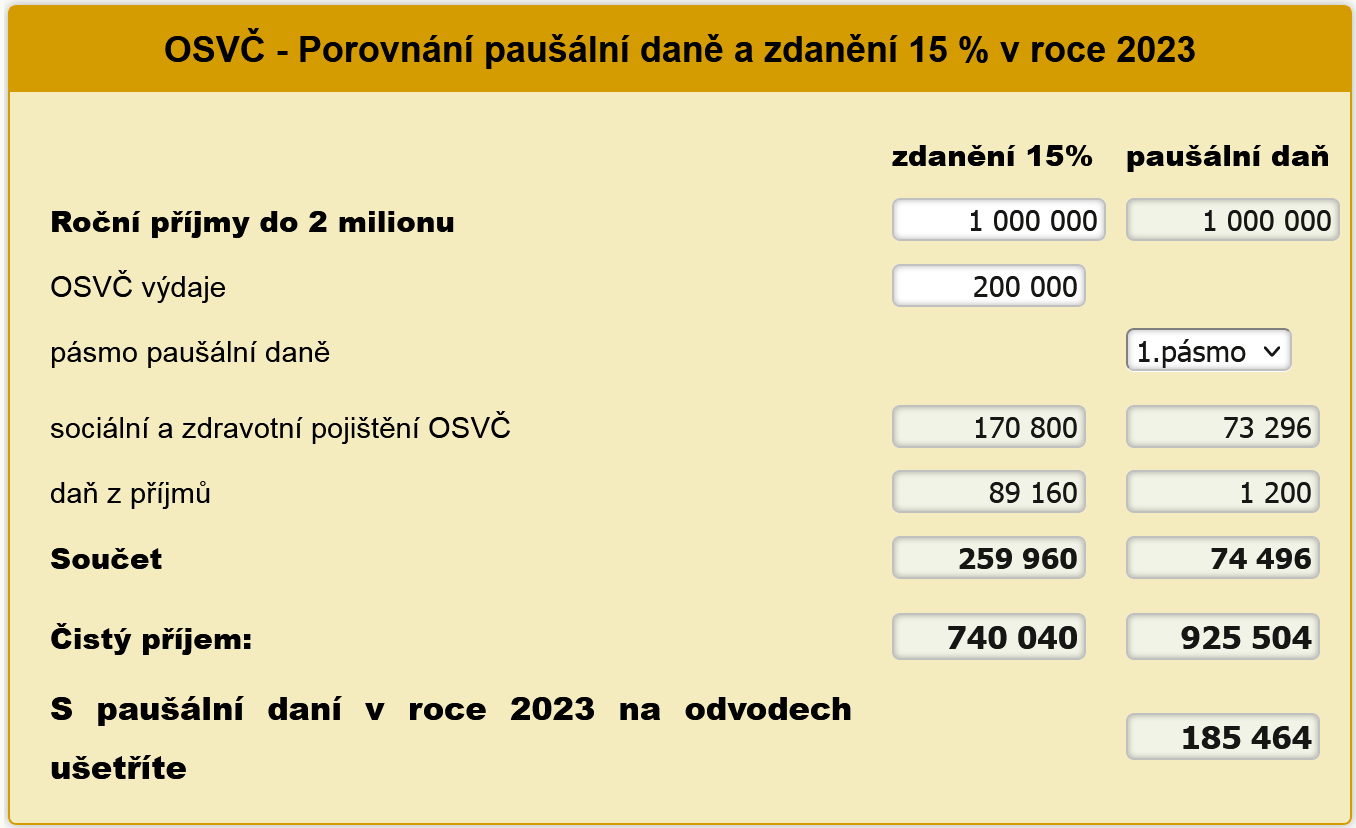

Kdy se vyplatí paušální režim : Pokud máte jen příjmy u nichž je paušál 60%, případně tyto příjmy tvoří alespoň 75% Vašich příjmů, vyplatí se Vám paušální daň nejvíce do výše příjmu 1.500.000 Kč. Pokud máte roční příjem přesně 1.500.000, ušetříte cca 97 000 Kč na odvodech.

Kdo muze uplatnit 60% Pausal

Paušál ve výši 60 % (max.

Paušální výdaje ve výši 60 % můžete uplatnit pro příjmy z živnosti volné, vázané i koncesované.

Kolik si můžu vydelat při pausalni dani : K paušální dani se pro rok 2024 můžete přihlásit i s příjmy do 2 milionů korun, na přihlášení už ale zbývá čas jen do středy 10. ledna včetně Oznámení o vstupu do paušálního režimu lze podat na finančním úřadě, poštou nebo elektronicky datovou schránkou či přihlášením do vaší daňové schránky na portále MOJE daně.

Poplatník v paušálním režimu, který má příjmy ze samostatné činnosti, ke kterým lze uplatnit výdaje procentem z příjmů v různé výši, vede záznamy o příjmech ze samostatné činnosti pro účely prokázání výše rozhodných příjmů pro zvolené pásmo paušálního režimu.

Počítá se z příjmů, od kterých jsou odečteny výdaje, ať už skutečné nebo paušální. Z rozdílu mezi příjmy a výdaji se poté odečtou ještě odečitatelné položky, čímž získáte základ daně, ze kterého pak spočítáte 15% (a popř. 23%) daň z příjmu.

Kdo muze uplatnit 80% Pausal

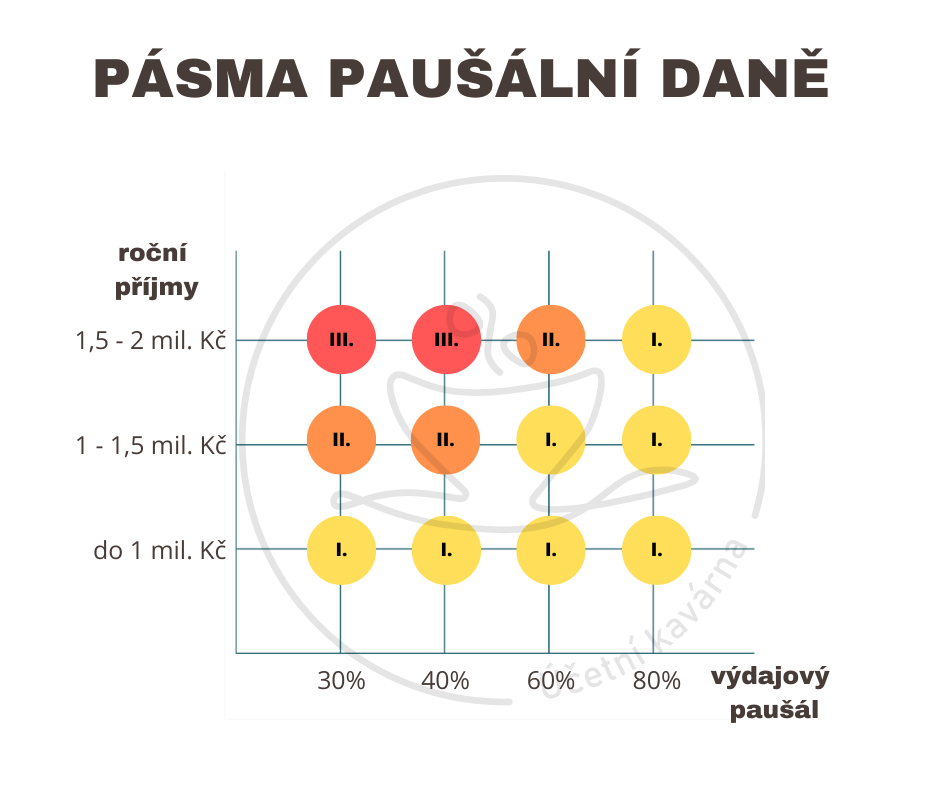

80 % pro osoby podnikající v zemědělství, lesnictví, vodním hospodářství a řemeslné výrobě, 60 % pro ostatní živnostníky, 40 % pro ostatní OSVČ (nezávislá povolání, znalci, tlumočníci, autoři), 30 % pro příjmy z pronájmu.80 % lze uplatnit do výše výdajů maximálně 1 600 000 Kč 60 % lze uplatnit do výše výdajů maximálně 1 200 000 Kč 40 % lze uplatnit do výše výdajů maximálně 800 000 Kč 30 % lze uplatnit do výše výdajů maximálně 600 000 Kč80 % (nejvýše 1,6 mil Kč za rok) z příjmů z živností řemeslných, zemědělské výroby, lesního a vodního hospodářství vykonávaných jako samostatná činnost. Také z ostatních příjmů ze zemědělské výroby. 60 % (nejvýše 1,2 mil Kč za rok, z příjmů z živností volných, vázaných i koncesovaných.

I při paušálním režimu je nutné evidovat své příjmy, byť není nařízen žádný konkrétní způsob evidence. Nějakou průkaznou evidenci vést však poplatník musí, přinejmenším proto, aby byl schopen prokázat, že splňuje podmínky paušálního režimu, tedy že příjmy ze samostatné činnosti (§ 7a odst.

Jak přejít na paušální daň : poplatník u správce daně podá oznámení o vstupu do paušálního režimu, na živnostenském úřadě ohlásí živnost nebo požádá o koncesi, samostatně vůči okresní správě sociálního zabezpečení a zdravotní pojišťovně učiní oznámení o zahájení samostatné výdělečné činnosti.

Kdo má paušál 40% : 40 % (nejvýše 800 tisíc Kč za rok) z příjmů ze samostatné činnosti, na kterou nemáme živnost, blíže viz OSVČ bez živnosti. 30 % (nejvýše 600 tisíc Kč za rok) z příjmů z pronájmu a z příjmů z nájmu majetku zařazeného v obchodním majetku.

Co je to paušální režim

Paušální daň je společná platba daně z příjmu, sociálního a zdravotního pojištění. Pro rok 2024 má paušální daň tři pásma s různou výší měsíční platby. Pásma pro podnikatele s volnou živností a ostatní podnikatele, kteří by si jinak mohli uplatnit výdaje 60 % jsou: pásmo – 7 498 Kč (s příjmy do 1 500 000)

K paušální dani se pro rok 2024 můžete přihlásit i s příjmy do 2 milionů korun, na přihlášení už ale zbývá čas jen do středy 10. ledna včetně Oznámení o vstupu do paušálního režimu lze podat na finančním úřadě, poštou nebo elektronicky datovou schránkou či přihlášením do vaší daňové schránky na portále MOJE daně.Pro rok 2024 byla výše paušální daně stanovena na 7 498 Kč, což je zvýšení o 1 290 korun. Z toho daň z příjmu je pouze 100 Kč, zbytek částky je rozdělen na platbu zdravotního a sociálního pojištění. Velkou výhodou paušální daně je snížení byrokratické zátěže.

Jak vstoupit do paušálního režimu : Pro vstup do režimu paušální daně musíte splňovat následující podmínky:

- Vaše roční příjmy z podnikání nepřesahují 2 miliony Kč.

- Nejste plátcem DPH.

- Nemáte současně s podnikáním také zaměstnání, kde se mzda daní zálohovou daní (typicky práce na HPP).

- Vaše další příjmy nepřesahují částku 50 000 Kč za rok.