Antwort Kdo podává roční zúčtování daně? Weitere Antworten – Kdy je zaměstnavatel povinen udělat roční zúčtování daně

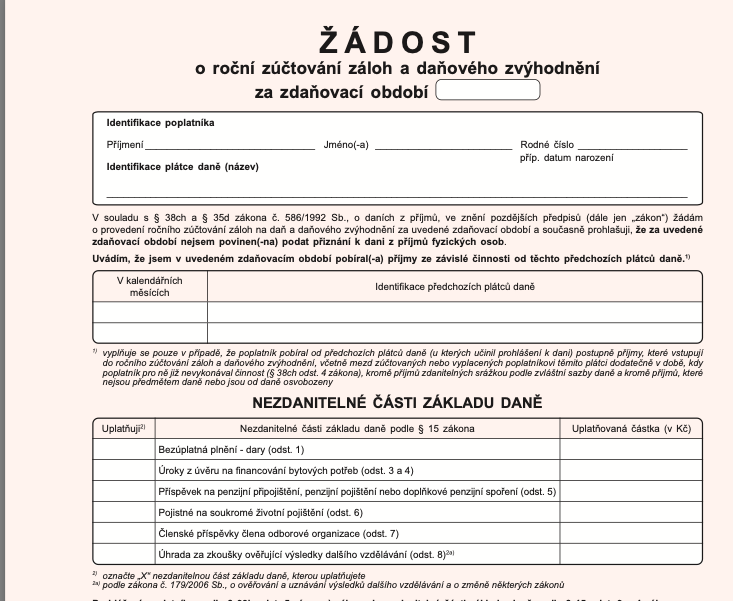

Roční zúčtování daně provádí zpravidla zaměstnavatel a daňový poplatník (tj. váš zaměstnanec) ho musí do 15. února podepsat – a do účtárny dodat všechny podklady k případným slevám na dani nebo odečitatelným položkám.Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Co když nepožádám o roční zúčtování daně : Pokud zaměstnanec nepožádá zaměstnavatele o roční zúčtování do 15. února, je zaměstnavatel povinen vystavit zaměstnanci potvrzení o příjmech ze závislé činnosti. Na základě něj si zaměstnanec daňové přiznání podá sám.

Kdo nemůže požádat o roční zúčtování daně

Zúčtování za předchozí rok provádí podnik vždy do konce února. Do poloviny druhého měsíce roku ale musí mít mzdová účtárna hotové všechny podklady. Zúčtování se netýká těch, kteří vedle zaměstnání provozují ještě takzvanou vedlejší činnost a podnikají, případně mají jiné vedlejší příjmy.

Jaký je rozdíl mezi ročním zúčtováním a daňovým přiznáním : Výsledek z ročního zúčtování daní je vždy jen ve prospěch zaměstnance (nemůže vyjít doplatek daně), na rozdíl od daňového přiznání, kdy je povinen vypočtený dluh uhradit. Přeplatek na dani bude navíc vrácen rychleji než po podání daňového přiznání.

Vaše příjmy z podnikání, z kapitálového majetku, pronájmu a ostatní příjmy podléhající dani z příjmů fyzických osob za rok 2023 nepřevyšují 20 000 Kč. Pokud jste tedy například zaměstnaní a přivyděláte si 19 000 Kč, nemusíte podávat daňové přiznání.

pokutu za nepodání daňového přiznání – minimálně 500 Kč, pokud daňové přiznání nepodáte vůbec, pokutu za opožděné zaplacení daně – z repo sazby ČNB zvýšené o 14 % je vypočítáván úrok z prodlení za každý den, pokutu za nižší přiznání daně – v tomto ohledu na vás čeká platba ve výši 20 % z doměřené daně finančním úřadem.

Kdo musí podat daňové přiznání DPP

Povinnost podat daňové přiznání nebudete mít ani v případě, že budete mít zdanitelné příjmy pouze na základě dohody o provedení práce, a to do 10 000 Kč nebo na základě dohody o pracovní činnosti do 3 500 Kč měsíčně od jednoho zaměstnavatele a nebudete mít u tohoto zaměstnavatele učiněné prohlášení.Obvykle za zaměstnance podává roční vyúčtování daně zaměstnavatel. V některých případech ale tato povinnost přechází na zaměstnance a ten pak musí sám podat přiznání k dani z příjmů. Například když měl více příjmů.Opozdilcům neustále naskakuje úrok z prodlení, a to o několik desetin promile za 24 hodin. Roční penále činí repo sazba ČNB, tradičně navýšená o 14 procentních bodů. Aktuálně je na 5,25 procentech. Maximální roční pokuta je tedy 19,25 procent.

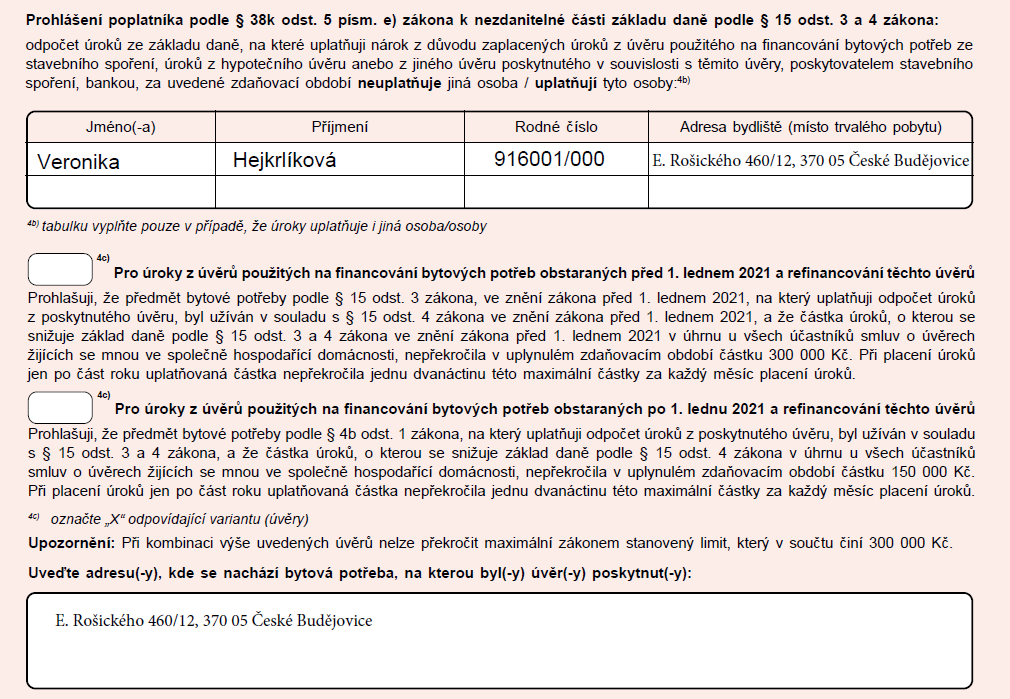

Na provedení ročního zúčtování daně u zaměstnavatele má nárok zaměstnanec, který ve zdaňovacím období pobíral mzdu pouze od jednoho zaměstnavatele nebo od více plátců daně (zaměstnavatelů) postupně a podepsal u těchto plátců prohlášení k dani a požádal o provedení ročního zúčtování písemně (podpisem prohlášení) …

Jak zjistím že za mě zaměstnavatel podal daňové přiznání : Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ. Následně bude zobrazena stránka STAV ZPRACOVÁNÍ ELEKTRONICKÝCH PODÁNÍ, na které klikněte na odkaz NAČTENÍ SOUBORU S POTVRZENÍM (.

Kdo musí letos podat daňové přiznání : Přiznání k dani z příjmů fyzických osob (DAP) jste povinni podat v případě, že vaše roční příjmy přesáhly 50 tisíc korun (do loňského roku 15 tisíc korun). Pokud měl zaměstnanec v daném roce příjmy například i ze samostatně výdělečné činnosti, limit na příjmy mimo zaměstnání se mu snižuje na dvacet tisíc korun.

Kdy nemusí zaměstnanec podat daňové přiznání

Ještě doplňme, že zaměstnanci mající roční zdanitelné příjmy podle § 7 až § 10 zákona o dani z příjmů (ze samostatné výdělečné činnosti, kapitálových příjmů, z nájmu nebo ostatních příjmů) nemají povinnost podat daňové přiznání pouze v případě, že jejich další příjmy nepřesahují 20 tisíc korun.

Celkově pokuta nesmí přesáhnout 300 tisíc korun. Když nedodáte přiznání ani po výzvě finančního úřadu, bude pokuta aspoň 500 korun, ale může být až pět procent stanovené daně, odpočtu nebo ztráty.Pokud si na dohodu o provedení práce vyděláte méně než 10 000 Kč měsíčně, bude váš příjem zdaněn 15% daní. Takto zdaněný příjem z DPP už nemusíte uvádět v přiznání k dani z příjmů.

Kdo podává žádost o roční zúčtování záloh : Roční zúčtování je obdobou daňového přiznání pro zaměstnance. Jeho vyplnění provádí zaměstnavatel. Zaměstnanec musí do 15. února doručit zaměstnavateli veškeré podklady pro vykonání ročního zúčtování, pokud o něj požádal.