Antwort Kdo podává vyúčtování srážkové daně? Weitere Antworten – Kdo podává vyúčtování daně ze závislé činnosti

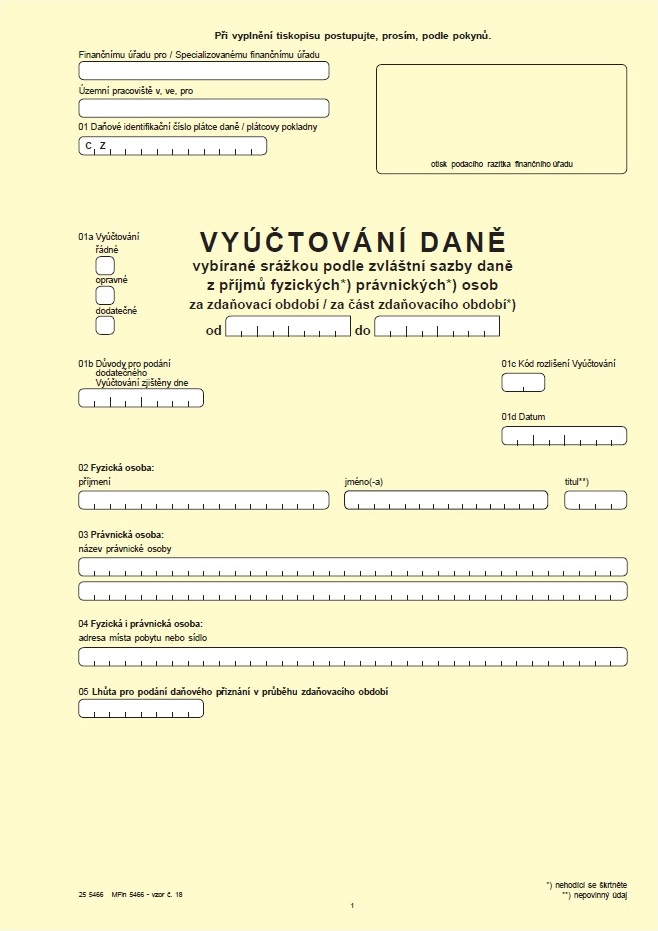

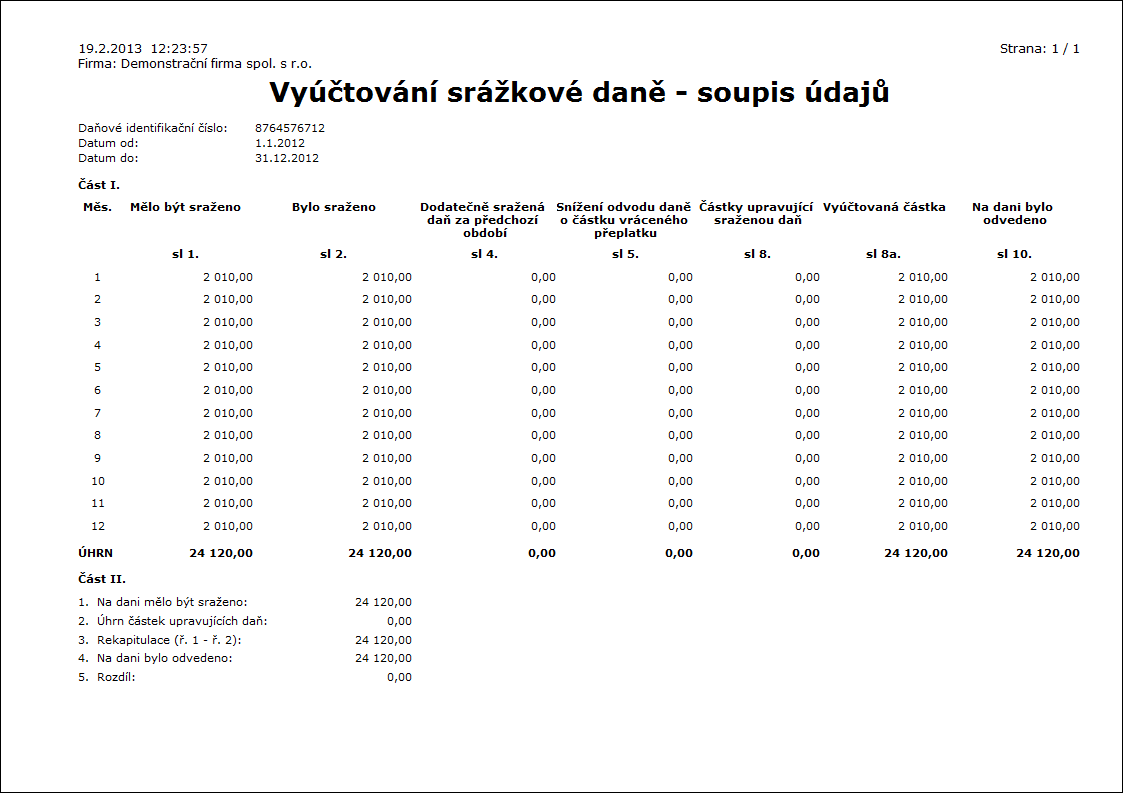

Roční zúčtování záloh na daň a daňového zvýhodnění provede zaměstnavatel do 3 měsíců po skončení zdaňovacího období. Zaměstnavatel také podává vyúčtování daně z příjmů fyzických osob ze závislé činnosti za příslušné zdaňovací období do 2 měsíců po skončení kalendářního roku.Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických nebo právnických osob (dále jen „Vyúčtování“) je povinen plátce daně, plátcova pokladna podat příslušnému finančnímu úřadu do 4 měsíců po uplynutí kalendářního roku podle § 137 odst. 2 zákona č.Sraženou daň plátce daně odvádí místně příslušnému finančnímu úřadu. Srážkou se vybírá daň z příjmů fyzických osob ze závislé činnosti a z funkčních požitků a daň z příjmů vybíraná zvláštní sazbou daně.

Kdy se musím registrovat k dani srážkové : Povinná registrace ke srážkové dani se vás bude týkat v případě, že vyplácíte měsíčně odměnu na základě dohod konaných mimo pracovní poměr (v případě dohody o provedení práce do 10 000 Kč, v případě dohody o provedení pracovní činnosti do 3 999 Kč) zaměstnancům, kteří u vás nemají podepsané prohlášení k dani.

Jak vyplnit daňové přiznání srážková daň

Příjmy zdaněné srážkovou daní lze zahrnout do daňového přiznání. Uvedou se spolu s ostatními příjmy ze závislé činnosti na řádek 31 a sražená daň na řádek 87a daňového přiznání. Za účelem zahrnutí příjmů zdaněných srážkovou daní je třeba si vyžádat od zaměstnavatele Potvrzení o zdanitelných příjmech.

Jak funguje srážková daň : Úvod ke srážkovým daním. Podstata srážkových daní spočívá ve skutečnosti, že daňovou povinnost, která je daňovou povinností konkrétní fyzické nebo právnické osoby v postavení poplatníka, sráží a odvádí pod svou majetkovou odpovědností jiný poplatník, a to ten, který příjem podléhající srážkové dani vyplácí.

Příjmy zdaněné srážkovou daní lze zahrnout do daňového přiznání. Uvedou se spolu s ostatními příjmy ze závislé činnosti na řádek 31 a sražená daň na řádek 87a daňového přiznání. Za účelem zahrnutí příjmů zdaněných srážkovou daní je třeba si vyžádat od zaměstnavatele Potvrzení o zdanitelných příjmech.

U srážkové daně se příjem zkrátka nezapočítává na konci roku mezi ostatní příjmy poplatníka – je konečná a není ji potřeba uvádět v běžném daňovém přiznání. U zálohové je tomu přesně naopak. Rozhodnutí, jakou sazbu ale použít, je velmi individuální a odvíjí se od výše a struktury příjmů poplatníka.

Kdy je srážková daň a kdy zálohová

Registrace ke srážkové dani, splatnost a vyúčtování

Srážku daně musíte prokázat již při výplatě, ať už jde o mzdu, dividendové příjmy nebo podíly na zisku. Samotný odvod daně pak máte povinnost provést do konce kalendářního měsíce následujícího po měsíci, kdy jste srážku provedli.Příjmy zdaněné srážkovou daní lze zahrnout do daňového přiznání. Uvedou se spolu s ostatními příjmy ze závislé činnosti na řádek 31 a sražená daň na řádek 87a daňového přiznání. Za účelem zahrnutí příjmů zdaněných srážkovou daní je třeba si vyžádat od zaměstnavatele Potvrzení o zdanitelných příjmech.Odeslání žádosti o srážku daně

- Přihlaste se k Partnerskému centru a vyberte Fakturace.

- Pokud chcete nahrát potvrzení o srážkové dani, máte dvě možnosti:

- Před odesláním zkontrolujte podrobnosti o faktuře.

- Zadejte součet srážky v části Podrobnosti o srážkové dani.

- Připojte daňový certifikát.

Pokud nepodepíšete prohlášení poplatníka daně z příjmu, bude Vám do limitu 10 000 Kč sražena daň srážková, která činí 15 %. Odečte ji Váš zaměstnavatel a příjem už pak dále nemusíte (ale můžete) vykazovat v daňovém přiznání. Při překročení limitu 10 000 Kč se Vám bude strhávat tzv. zálohová na daň z příjmu.

Kdy se platí srážková a kdy zálohová daň : Pokud nepodepíšete prohlášení poplatníka daně z příjmu, bude Vám do limitu 10 000 Kč sražena daň srážková, která činí 15 %. Odečte ji Váš zaměstnavatel a příjem už pak dále nemusíte (ale můžete) vykazovat v daňovém přiznání. Při překročení limitu 10 000 Kč se Vám bude strhávat tzv. zálohová na daň z příjmu.

Jak se odvádí srážková daň : Platbu za srážkovou daň musíte odvést nejpozději do konce kalendářního měsíce, který následuje po měsíci provedení srážky. Po ukončení zdaňovacího období byste měli na příslušném finančním úřadě také podat vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmu fyzických nebo právnických osob.

Kdo podává daňové přiznání za zaměstnance

Kdy a za jakých okolností Povinnosti spojené s přiznáním daně z příjmu řeší za zaměstnance obvykle zaměstnavatel. Přesto musejí v některých případech zaměstnanci vyplňovat daňové přiznání sami. OSVČ odevzdávají daňové přiznání v případě, že jejich roční příjmy přesahují 50 tisíc korun (do loňského roku 15 tisíc).

Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).„Roční zúčtování přesto není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do 15. února,“ připomíná poradce Michal Dvořáček. Zaměstnancům je za běžných okolností z hrubé mzdy srážena záloha na daň z příjmu, a to každý měsíc.

Kdo dělá roční zúčtování : Zajištují jej mzdoví účetní firem, které vás zaměstnávají. „Roční zúčtování ale není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do poloviny února,“ připomíná poradce Michal Dvořáček. Zúčtování za předchozí rok provádí podnik vždy do konce února.