Antwort Kdo sestavuje přílohu k účetní závěrce? Weitere Antworten – Jak má vypadat příloha k účetní závěrce

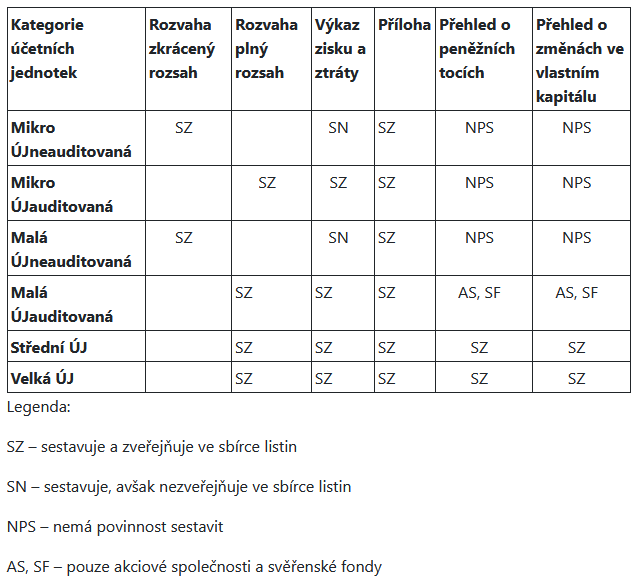

V obecné rovině můžeme říci, že pro přehlednost informací v příloze v účetní závěrce se v první části objevují obecné informace o účetní jednotce a používané účetní metody a ve druhé části se uvádějí informace vysvětlující významné/neobvyklé hodnoty/události, které nastaly za dané účetní období.Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku. Zahajovací rozvahu sestavují účetní jednotky obecně k prvnímu dni účetního období.Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Kdo musí sestavovat konsolidovanou účetní závěrku : Povinnost sestavit konsolidovanou účetní závěrku mají takové skupiny, které na konsolidovaném základě překračují k rozvahovému dni alespoň dvě ze tří kritérií: aktiva celkem (netto) vyšší než 100 mil. Kč; roční úhrn čistého konsolidovaného obratu vyšší než 200 mil.

Co má obsahovat příloha účetní závěrky

V příloze k účetní závěrce se musí uvádět informace o závazcích a pohledávkách, které mají k datu sestavení účetní závěrky splatnost delší než pět let, a celkovou výši závazků a pohledávek, které jsou kryty věcnými zárukami, a to vč. uvedení povahy a formy těchto záruk.

Co se musí zveřejnit ve sbírce listin : Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Konsolidovaná účetní závěrka je ověřována auditorem. Povinnost sestavit konsolidovanou účetní závěrku má, za podmínek stanovených zákonem o účetnictví a prováděcími právními předpisy, účetní jednotka, která je obchodní společností a je ovládající osobou, s výjimkou ovládajících osob, které vykonávají společný vliv.

Sestavení konsolidované účetní závěrky je ze zákona povinné pro účetní jednotky, které jsou obchodními společnostmi a zároveň jsou tzv. ovládajícími osobami. V zákoně o účetnictví se můžeme dozvědět, že povinnost sestavení konsolidované účetní závěrky se nevztahuje na malou skupinu účetních jednotek.

Kdo sestavuje účetní závěrku v plném rozsahu

Obecně platí, že účetní jednotky s povinným auditem také vedou účetnictví v plném rozsahu, sestavují účetní závěrku v plném rozsahu i výroční zprávu. ÚJ, které se obejdou bez auditu, mají naopak povinností méně.Výkaz o peněžních tocích a přehled o změnách vlastního kapitálu by měly povinně sestavovat všechny subjekty, které sestavují účetní závěrku v plném rozsahu.Jak a kam zveřejnit účetní závěrku společnosti

- datovou schránkou na adresu příslušného rejstříkového soudu.

- na elektronickou adresu soudu (e-mailem s el. podpisem)

- prostřednictvím online podání do sbírky listin dostupného přes or.justice.cz.

- webovou aplikací ePodatelna dostupnou z www.justice.cz.

mikro a malé účetní jednotky bez povinného auditu mohou sestavovat účetní závěrku ve zkráceném rozsahu a nemusí zveřejňovat výkaz zisku a ztráty. Jejich povinností je tedy zveřejnit pouze rozvahu a přílohu k účetní závěrce. Účetní jednotky zveřejňují účetní závěrku v rozsahu, v jakém jimi byla sestavena.

Kdy se sestavuje mezitímní účetní závěrka : Mezitímní – sestavuje se v průběhu účetního období tehdy, kdy to vyžadují zvláštní právní předpisy, i k jinému okamžiku než ke konci rozvahového dne.

Kdy se vyplatí konsolidace : Obecně se dá říct, že konsolidace se vám vyplatí především tehdy, pokud máte několik menších půjček, u kterých platíte vyšší úroky a další poplatky. Záleží také na tom, jaká je vaše motivace. Tedy jestli jen chcete přehlednější účetnictví, potřebujete snížit měsíční splátku nebo vám jde o možnou úsporu.

Kdy se dělá mimořádná účetní závěrka

Vzniká pravidelně k poslednímu dni účetního období (kalendářní, nebo hospodářský rok). Mimořádná účetní závěrka. Sestavuje se ve výjimečných případech k jinému než poslednímu dni účetního období. Například ke dni před vstupem do likvidace, ke dni předcházejícímu dni vstupu do konkursu nebo k rozhodnému dni přeměny.

Malá účetní jednotka

sestavuje účetní závěrku ve zkráceném rozsahu, nezveřejňuje výsledovku (výkaz zisku a ztráty), nesestavuje přehled cash flow (o peněžních tocích) a přehled o změnách vlastního kapitálu.Kdo musí sestavovat účetní závěrku

Povinnost sestavit závěrku platí pro všechny účetní jednotky. Velké, střední a malé účetní jednotky musí sestavovat závěrku v plném rozsahu, a také ji mít ověřenou auditorem (výjimky vypisuje zákon o účetnictví).

Kdo má povinnost zveřejnit výroční zprávu : Povinnost zveřejnit výroční zprávu mají účetní jednotky zapsané v obchodním rejstříku, jimž tuto povinnost ukládá zvláštní právní předpis.