Antwort Kdo sestavuje rozvahu ve zkráceném rozsahu? Weitere Antworten – Kdo může sestavit rozvahu ve zkráceném rozsahu

Ve zkráceném rozsahu mohou sestavit účetní závěrku účetní jednotky, které nejsou povinny mít účetní závěrku ověřenou auditorem (nestanoví-li zákon o účetnictví jinak).Malá účetní jednotka

sestavuje účetní závěrku ve zkráceném rozsahu, nezveřejňuje výsledovku (výkaz zisku a ztráty), nesestavuje přehled cash flow (o peněžních tocích) a přehled o změnách vlastního kapitálu.Kdo musí sestavovat účetní závěrku

Povinnost sestavit závěrku platí pro všechny účetní jednotky. Velké, střední a malé účetní jednotky musí sestavovat závěrku v plném rozsahu, a také ji mít ověřenou auditorem (výjimky vypisuje zákon o účetnictví).

Kdo sestavuje výkaz zisku a ztráty ve zkráceném rozsahu : Obecně platí, že účetní jednotky, které vedou (podvojné) účetnictví ve zjednodušeném rozsahu, sestavují výkaz z/z ve zkráceném rozsahu, ostatní účetní jednotky sestavují výkaz z/z v plném rozsahu.

Kdo musi zveřejňovat výkaz zisků a ztrát

Povinnost zveřejnit účetní závěrku ve Sbírce listin mají podle Zákona o účetnictví (ZoÚ) všechny účetní jednotky zapsané ve veřejném rejstříku v rozsahu podle kategorie, do které spadají.

Kdo má povinnost sestavovat cash flow : Cash flow povinně vykazují účetní jednotky, které sestavují účetní závěrku v plném rozsahu ověřenou auditorem.

Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Konsolidovaná účetní závěrka je ověřována auditorem. Povinnost sestavit konsolidovanou účetní závěrku má, za podmínek stanovených zákonem o účetnictví a prováděcími právními předpisy, účetní jednotka, která je obchodní společností a je ovládající osobou, s výjimkou ovládajících osob, které vykonávají společný vliv.

Kdo podává rozvahu v plném rozsahu

Pohledem do novelizované vyhlášky k účetnictví pro podnikatele (vyhláška č. 500/2002 Sb. v platném znění) však zjistíme, že rozčlenění výkazů je složitější. Platí základní pravidlo, kdy při povinném auditu musí všechny účetní jednotky sestavit výkazy v plném rozsahu bez výjimky.Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Konsolidovaná účetní závěrka je ověřována auditorem. Povinnost sestavit konsolidovanou účetní závěrku má, za podmínek stanovených zákonem o účetnictví a prováděcími právními předpisy, účetní jednotka, která je obchodní společností a je ovládající osobou, s výjimkou ovládajících osob, které vykonávají společný vliv.

Kdo má povinnost auditu : Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Kdo může vést účetnictví ve zjednodušeném rozsahu : Přestane-li účetní jednotka, která vede jednoduché účetnictví, splňovat podmínky pro vedení jednoduchého účetnictví, vede účetnictví v plném rozsahu, nebo ve zjednodušeném rozsahu v souladu s § 13a zákona o účetnictví, a to od prvního dne účetního období následujícího po účetním období, ve kterém účetní jednotka tuto …

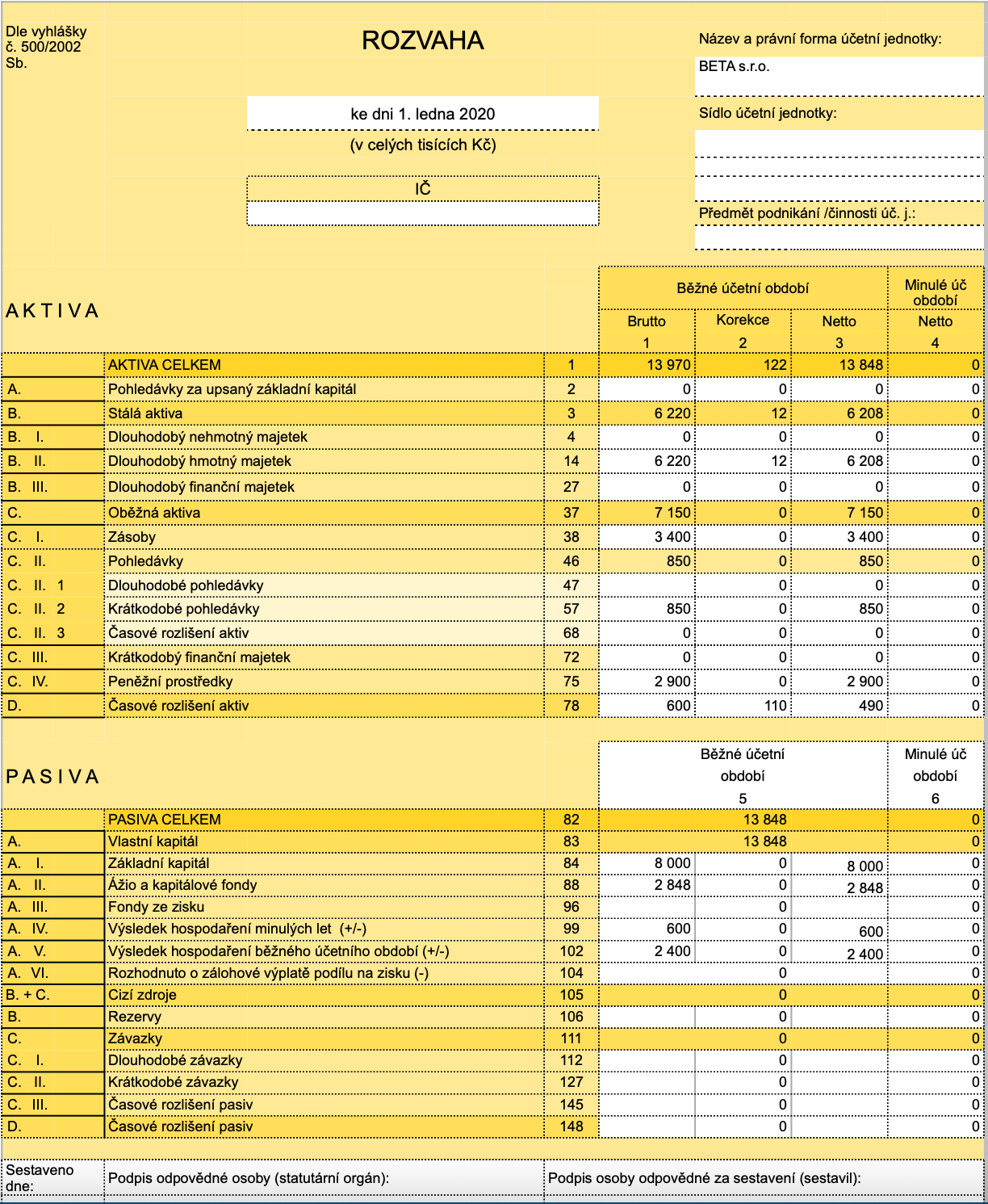

Co kam patří v rozvaze

Rozvaha je tabulka, která zobrazuje za běžný i minulý rok:

- celkovou strukturu majetku účetní jednotky,

- její vklady,

- hospodářský výsledek (zisk/ztrátu) a.

- dluhy.

Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.Kdo musí zveřejňovat účetní závěrku Povinnost zveřejnit účetní závěrku ve Sbírce listin mají podle Zákona o účetnictví (ZoÚ) všechny účetní jednotky zapsané ve veřejném rejstříku v rozsahu podle kategorie, do které spadají.

Kdo má povinnost vést účetnictví : Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.