Antwort Kdy podat vyúčtování daně z příjmů ze závislé činnosti? Weitere Antworten – Kdy se platí daň ze závislé činnosti

Pokud dojde k jakýmkoliv změnám v údajích týkajících se registrace nebo u zaměstnavatele zanikne daňová povinnost, zaměstnavatel je povinen informovat správce daně opět do 15 dnů ode dne, kdy změny nastaly. Daň z příjmů ze závislé činnosti je splatná do 20. dne následujícího kalendářního měsíce.Daňové přiznání k dani z příjmů fyzických osob lze podat: prostřednictvím datové schránky ve formátu XML. Pro vytvoření požadovaného XML souboru lze využít elektronické formuláře v aplikaci Elektronická podání pro finanční správu (EPO). V aplikaci Elektronická podání pro finanční správu (EPO) v portálu MOJE daně.U daní z příjmů (§ 39 až § 39b zákona o daních z příjmů) musíte podat přihlášku k registraci: jako právnická osoba (tzn. podnikající například jako s.r.o.) do 15 dnů od svého vzniku.

Jak podat vyúčtování daně z příjmů ze závislé činnosti : Vyúčtování lze podat elektronicky následujícími způsoby:

- V aplikaci Online finanční úřad (DIS+) přes portál Mojedane.cz.

- V aplikaci Elektronická podání pro finanční správu (EPO)

- Prostřednictvím webové aplikace.

- Prostřednictvím datové schránky.

- Pomocí softwaru třetích stran.

Kdy se platí daň z příjmů OSVČ

Termíny pro podání přiznání daně z příjmů

Standardní lhůta pro podání daňového přiznání je stanovena na tři měsíce po uplynutí zdaňovacího období. U OSVČ je zdaňovacím obdobím kalendářní rok a daňové přiznání musí podat elektronicky, proto má lhůtu pro podání daňového přiznání v roce 2024 do 2. května.

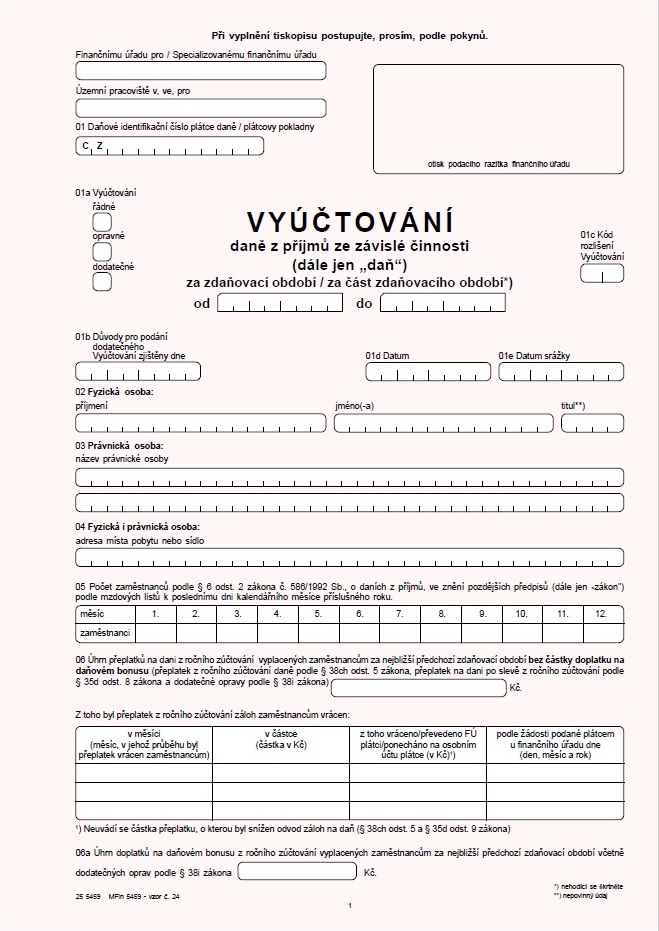

Kdy se podává vyúčtování daně : Vyúčtování daně z příjmů ze závislé činnosti se podává podle § 38j odst. 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen "zákon o daních z příjmů"), do dvou měsíců po uplynutí kalendářního roku, pokud plátce daně podává vyúčtování elektronicky, je lhůta pro podání do 20. března.

Přiznání k dani z příjmů fyzických osob se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2023 je do 2. 4.

Kdo nemá povinnost odevzdat daňové přiznání

Máte příjmy ze závislé činnosti pouze u jednoho zaměstnavatele za daný rok. (Přiznání, respektive roční zúčtování daně, za vás vyplní a odevzdá zaměstnavatel.)

Kdo podává vyúčtování daně ze závislé činnosti

Roční zúčtování záloh na daň a daňového zvýhodnění provede zaměstnavatel do 3 měsíců po skončení zdaňovacího období. Zaměstnavatel také podává vyúčtování daně z příjmů fyzických osob ze závislé činnosti za příslušné zdaňovací období do 2 měsíců po skončení kalendářního roku.OSVČ a firem se ale týká až pozdější termín. Živnostníci mají od roku 2023 automaticky zřízené datové schránky a daňové přiznání povinně podávají elektronicky. Mají na to čas do čtvrtka 2. května 2024.čtvrtletní zálohy – první záloha je splatná do 15. dne třetího měsíce zdaňovacího období, druhá záloha je splatná do 15. dne šestého měsíce zdaňovacího období, třetí záloha je splatná do 15. dne devátého měsíce zdaňovacího období a čtvrtá záloha je splatná do 15.

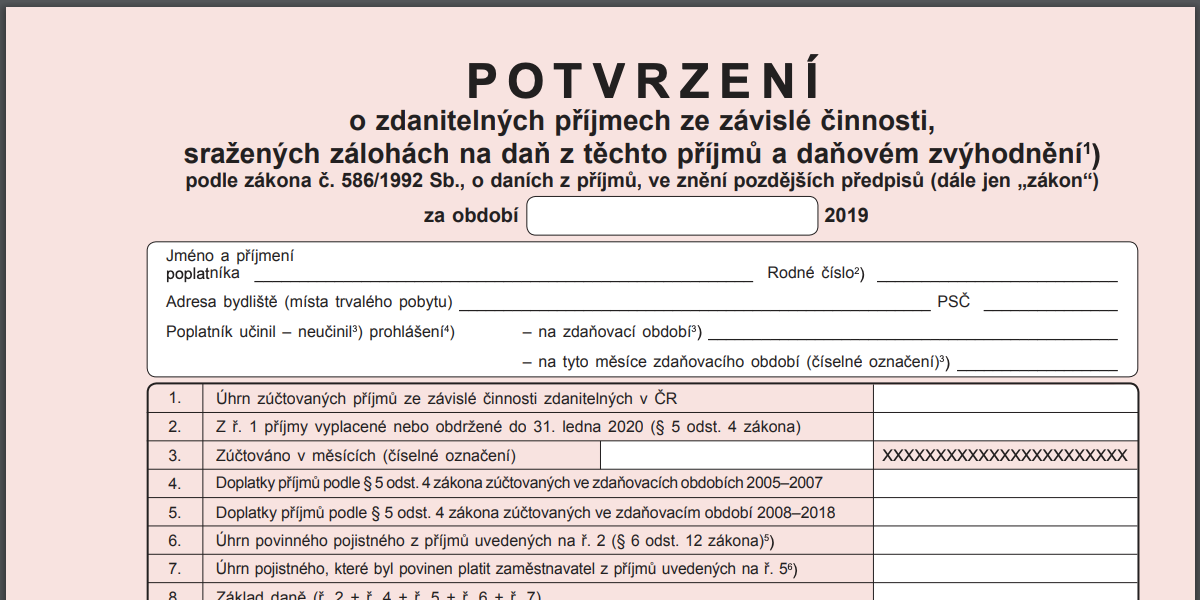

„Roční zúčtování ale není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do poloviny února,“ připomíná poradce Michal Dvořáček. Zúčtování za předchozí rok provádí podnik vždy do konce února. Do poloviny druhého měsíce roku ale musí mít mzdová účtárna hotové všechny podklady.

Kdy dělá zaměstnavatel roční zúčtování daně : „Roční zúčtování přesto není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do 15. února,“ připomíná poradce Michal Dvořáček. Zaměstnancům je za běžných okolností z hrubé mzdy srážena záloha na daň z příjmu, a to každý měsíc.

Kdy se musí podat daňové přiznání : Přiznání k dani z příjmů fyzických osob se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2023 je do 2. 4. 2024.

Jak a kdy podat daňové přiznání

Standardní termín pro podání papírového daňového přiznání k dani z příjmů za rok 2023 připadá na úterý 2. dubna 2024. OSVČ a firem se ale týká až pozdější termín. Živnostníci mají od roku 2023 automaticky zřízené datové schránky a daňové přiznání povinně podávají elektronicky.

Závislá činnost je práce, která je vykonávána ve vztahu nadřízenosti zaměstnavatele a podřízenosti zaměstnance, jménem zaměstnavatele, podle pokynů zaměstnavatele a zaměstnanec ji pro zaměstnavatele vykonává osobně. Závislá činnost musí být vykonávaná za mzdu, plat nebo odměnu za práci.Zaměstnavatelům vzniká povinnost zaměstnanci roční zúčtování daně vyhotovit, pokud si o něj včas zažádá. Žádat o něj mohou jen ti zaměstnanci, kterým nevznikla povinnost podávat daňové přiznání – nemají třeba jiné příjmy z podnikání z vedlejší činnosti, pronájmu či kapitálového majetku.

Kdy se platí daň z příjmu OSVČ : Termíny pro podání přiznání daně z příjmů

Standardní lhůta pro podání daňového přiznání je stanovena na tři měsíce po uplynutí zdaňovacího období. U OSVČ je zdaňovacím obdobím kalendářní rok a daňové přiznání musí podat elektronicky, proto má lhůtu pro podání daňového přiznání v roce 2024 do 2. května.