Antwort Kdy protíná křivka MC křivku AC? Weitere Antworten – Jak Vypocitat AC

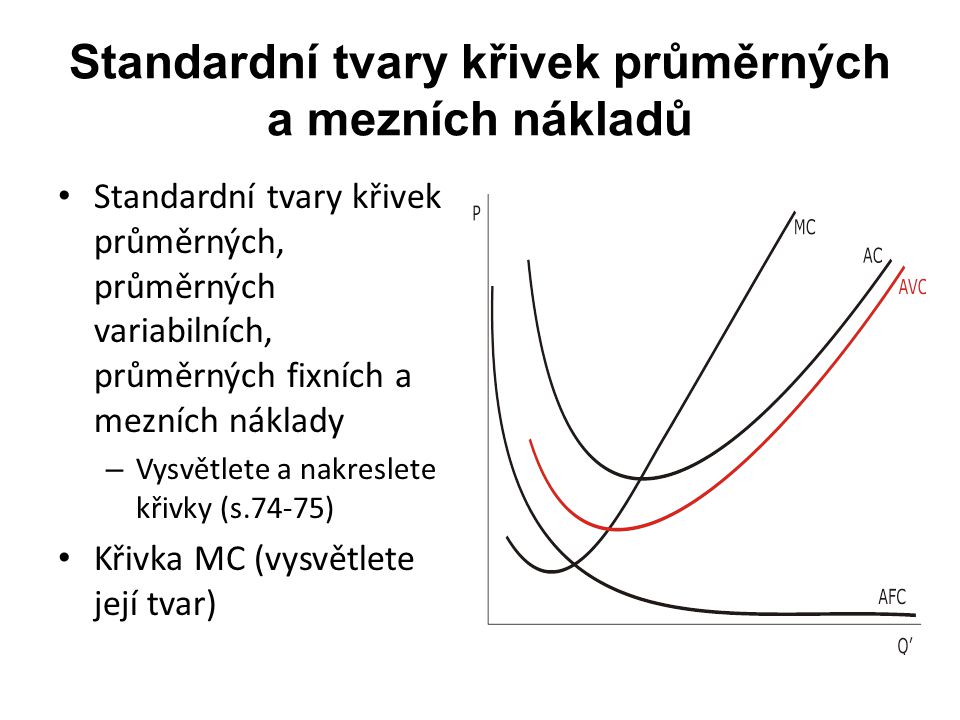

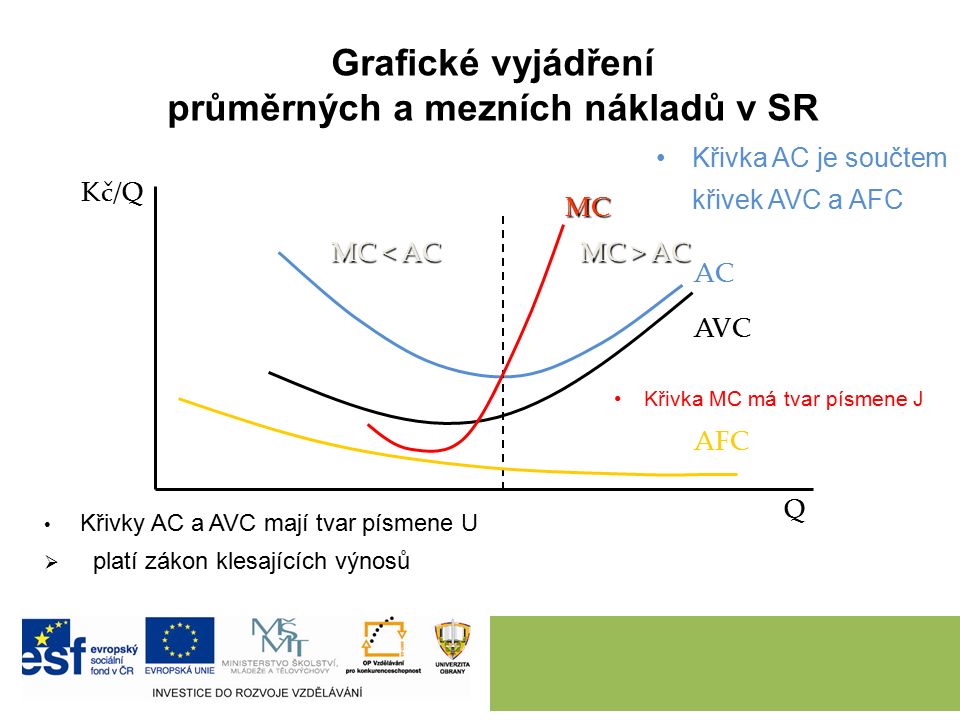

Průměrné náklady (AC) – jsou náklady na jednotku produkce; platí: AC=TC/Q – lze je rozdělit na průměrné fixní náklady (AFC) a průměrné variabilní náklady (AVC).Výpočet variabilních nákladů: Variabilní náklady se počítají jako náklady na jednotku výroby vynásobené počtem kusů.mezní (marginal) náklady: derivace TC podle q : MC = TC´(q) průměrné fixní náklady: AFC = FC(q) / q. průměrné variabilní náklady: AVC = VC(q) / q.

Co je normální zisk : normální zisk. Normální zisk je určen alternativními náklady použití výrobních faktorů ve vlastnictví majitele firmy. Rovná se tedy implicitním nákladům.

Jak vypočítat MC

MC = ΔTC/ΔQ

U celkových mezních nákladů je průběh funkce obdobný jako u průměrných celkových nákladů, má tvar písmene sevřeného U. Křivka mezních nákladů (její rostoucí část) je křivkou nabídky firmy (v podmínkách dokonalé konkurence).

Jak se počítá čistý zisk : V účetnictví se za zisk považuje kladný výsledek hospodaření, záporný výsledek hospodaření je ztráta. Zjednodušeně lze říci, že tomu odpovídá rozdíl mezi náklady a výnosy. Je to rozdíl mezi celkovým příjmem TR a celkovými explicitními náklady TexC („tržby – náklady“).

Průměrné fixní náklady jsou znázorněny na obrázku 6-6d, stejně jako v předchozích případech AFC = FC/Q = a/Q; s růstem výstupu AFC klesají.

MC = ΔTC/ΔQ

U celkových mezních nákladů je průběh funkce obdobný jako u průměrných celkových nákladů, má tvar písmene sevřeného U. Křivka mezních nákladů (její rostoucí část) je křivkou nabídky firmy (v podmínkách dokonalé konkurence).

Co znamená mezní náklady

Mezní náklady (také marginální náklady, anglicky marginal costs) jsou náklady, které jsou zapotřebí pro výrobu či poskytnutí dodatečné jednotky produkce. Jinak řečeno, jde o situaci, kdy firma změní (zvětšením nebo zmenšením) velikost nákladů, za pomoci změny objemu produkce o jednotku nebo o jednotky.Tržba náleží do výnosů, ale je vymezena úžeji jako specifická podoba výnosů právě za prodané výkony. Tržba ovšem představuje pro většinu výdělkových hospodářství hlavní (často jedinou) složku výnosů.zisk před zdaněním (co firmě zůstane za dané účetní období po odečtení všech nákladů od výnosů), zisk po zdanění (co firmě zůstane po odečtení nákladů a zaplacení všech daní), kterému říkáme také čistý zisk – z něj se následně vyplácí např. dividenda.

Mezní příjem představuje změnu celkového příjmu v důsledku změny objemu prodaných statků o jednotku. V podmínkách dokonalé konkurence je křivka mezního příjmu rovnoběžná s osou x a splývá s křivkou průměrného příjmu.

Kam se účtuje zisk : Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta je zase naopak snižuje. V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát.

Co to je krycí příspěvek : Krycí příspěvek (příspěvková marže) je definován jako přebytek výnosů nad náklady, které lze těmto výnosům jednoznačně přidělit. Zřejmě nejvyužívanější podobou krycího příspěvku je přebytek výnosů nad variabilními náklady. Ten ukazuje, kolik přispívá jednotlivý výrobek, zboží apod.

Co to je MC

Master of ceremonies nebo zkráceně MC je v hip hopu, rapu, reggae či v příbuzných žánrech raper, který baví publikum svou improvizací; často na téma navrhovaná publikem.

Mezní náklady (také marginální náklady, anglicky marginal costs) jsou náklady, které jsou zapotřebí pro výrobu či poskytnutí dodatečné jednotky produkce. Jinak řečeno, jde o situaci, kdy firma změní (zvětšením nebo zmenšením) velikost nákladů, za pomoci změny objemu produkce o jednotku nebo o jednotky.Celkové, průměrné a mezní příjmy ekonomického subjektu

Obdobně jako u nákladů se rozlišuje i u příjmů mezní hodnota; změna celkového příjmu (TR) vyvolaná změnou výstupu (Q) o jednotku se nazývá mezní příjem (marginal revenue – MR) a vypočítá se: MR = ΔTR/ΔQ.

Co patří mezi náklady : Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …