Antwort Kdy se společnost šťáva účetní jednotkou? Weitere Antworten – Kdy se firma šťáva účetní jednotkou

Fyzická osoba, která má obrat do 25 000 000 Kč, může ale také vést účetnictví. Pokud se překročí obrat nebo se rozhodne pro přechod na účetnictví, stává se účetní jednotkou. Účetní jednotka účtuje o stavu a pohybu majetku a závazků, aktiv a pasiv.Jednoduché účetnictví

Znovu zahájit vedení jednoduchého účetnictví může účetní jednotka nejdříve po uplynutí 5 po sobě následujících účetních období, ve kterých vedla účetnictví v plném rozsahu, nebo ve zjednodušeném rozsahu.563/1991 Sb., o účetnictví. Všechny spolky (včetně pobočných) jsou povinné vést účetnictví. Kdo vede podvojné účetnictví (v plném nebo zjednodušeném rozsahu), musí každý rok zpracovat účetní závěrku, která se skládá ze tří částí: rozvaha, výkaz zisku a ztráty, příloha.

Kdy musí fyzická osoba vést účetnictví : Podvojné účetnictví je povinné především pro právnické osoby – v podnikání se jedná zejména o společnosti s ručením omezeným a akciové společnosti. Fyzické osoby a OSVČ vedou účetnictví hlavně v případě, že za předcházející kalendářní rok jejich obrat přesáhl 25 milionů Kč.

Co musí zveřejnit mikro účetní jednotka

Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

Kdy musí OSVČ vést účetnictví : Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

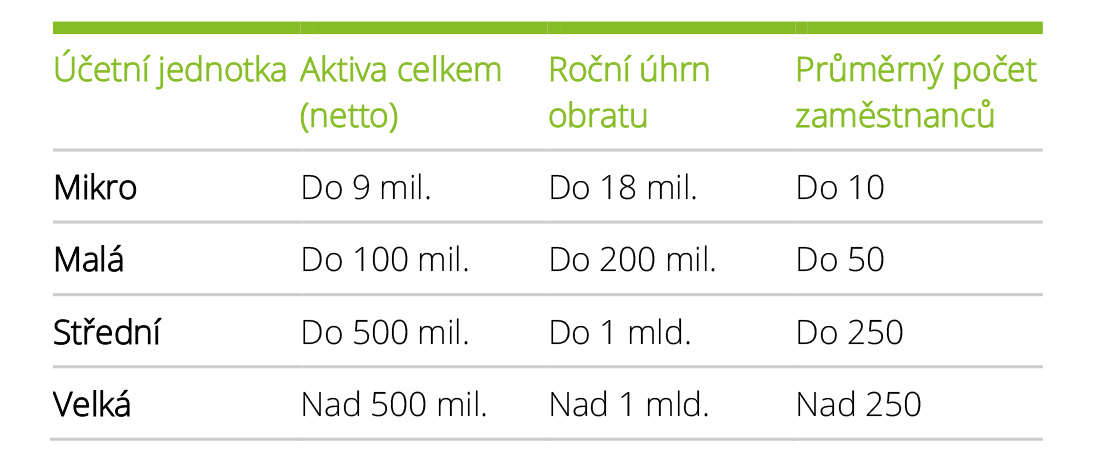

Mikro účetní jednotka je taková, která nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 9 000 000 Kč, úhrn čistého obratu do 18 000 000 Kč, přepočtený počet zaměstnanců 10.

Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Kdo má povinnost vést účetnictví

Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.Jestliže spolek vykazuje pouze příjmy, které nejsou předmětem daně, příjmy osvobozené od daně nebo příjmy, z nichž je vybrána srážka daně podle zvláštní sazby daně, nemusí podávat daňové přiznání k dani z příjmů právnických osob .Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Vedení účetnictví je vázaná živnost. To znamená, že účetní musí k jejímu provozování splnit předepsané odborné požadavky sestávající z předepsaného vzdělání a praxe. To, že účetní živnostenský list má, lze ověřit vyhledáním v živnostenském rejstříku. Živnost musí mít i účetní firmy.

Kolik stojí účetní pro OSVČ : Minimální paušální sazby za vedení účetnictví začínají zhruba na 1 300 Kč/měsíc bez DPH za 0–50 položek pro plátce DPH. Minimální cena pro neplátce DPH se pohybuje kolem 1 000 Kč bez DPH. U daňové evidence se ceny měsíčního paušálu pohybují zhruba od 800 Kč.

Co musí zveřejňovat mikro účetní jednotka : Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

Které malé účetní jednotky podléhají povinnému auditu účetní závěrky

Kritéria pro povinnost ověřit účetní závěrku auditorem

Velké a střední účetní jednotky mají vždy povinný audit účetní závěrky. Na druhou stranu mikro účetní jednotky nemají povinnost mít ověřenou účetní závěrku auditorem, pokud jim tuto povinnost nestanovuje zvláštní právní předpis.

Zásoby evidují všechny firmy a živnostníci, kteří vedou účetnictví, a také fyzické osoby, které vedou daňovou evidenci. Podnikatelé, kteří poskytují služby a žádné zásoby nemají, pochopitelně skladovou evidenci nemusí vést.Kdo musí vést daňovou evidenci

OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis. OSVČ se také mohou pro vedení účetnictví dobrovolně rozhodnout.

Co se stane když člověk nepodá daňové přiznání : Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.