Antwort Kdy se účtuje daň z příjmů právnických osob? Weitere Antworten – Jak se uctuje daň z prijmu pravnickych osob

O splatné dani z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z …nejpozději do 3 měsíců po uplynutí zdaňovacího období. Tato lhůta se prodlužuje na 4 měsíce po uplynutí zdaňovacího období, pokud daňové přiznání nebylo ve lhůtě 3 měsíců podáno a následně bylo podáno elektronicky.Nahoru Účtování o DPPO

Pro vyjádření daňového závazku se v nákladech použije účet 591 – Daň z příjmů. Závazek se promítne do stavu účtu 341 – Daň z příjmů. Jestliže poplatník platil zálohy na daň z příjmů, které jsou nižší než konečná daňová povinnost, bude zůstatek účtu 341 pasivní.

Jak se účtuje DPH : Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Jak se účtuje zisk

Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta je zase naopak snižuje. V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát.

Jak se účtuje odložený daňový závazek : Odložená daň se v rozvaze vykazuje jako dlouhodobý závazek v pasivech, nebo jako dlouhodobá pohledávka v aktivech. V účtové osnově je pro účtování odložené daně ve 4. účtové třídě v účtové skupině 48 vymezen účet 481 – Odložený daňový dluh a pohledávka.

Jak je to s vracením přeplatků na dani z příjmů

| Termín pro přiznání daní | Termín pro vracení přeplatku | |

|---|---|---|

| Zaměstnanci | 15. února | v dubnu (březnová výplata) |

| Daňové přiznání OSVČ (elektronicky) | 2. května | 3. června |

| Daňové přiznání s poradcem | 1. července | 31. července |

Obecná lhůta, kterou má finanční úřad na vrácení přeplatku, činí 30 dní. Pozor ale, jejím prvním dnem není den, kdy jste daňové podání podali, ale den, který představuje “deadline” pro podání daňového přiznání.

Jak zaúčtovat nedoplatek daně

přeplatky či nedoplatky se účtují dle povahy účetní operace na účtech 341 a 221 (přeplatky 221/341 a nedoplatky 341/221). Stanovení záloh vyplývá ze zákona o daních z příjmů — postupuje se dle § 38a.O odložené daňové pohledávce se účtuje pouze tehdy, je-li pravděpodobné, že základ daně, proti kterému bude možné využít přechodné (odčitatelné) rozdíly, je dosažitelný, tedy že tato pohledávka bude pokryta úsporou na splatné dani.Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.

Obecně platí, že správce daně začíná podnikatelům vyplácet peníze od 3. května 2024 a má čas až do počátku června. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

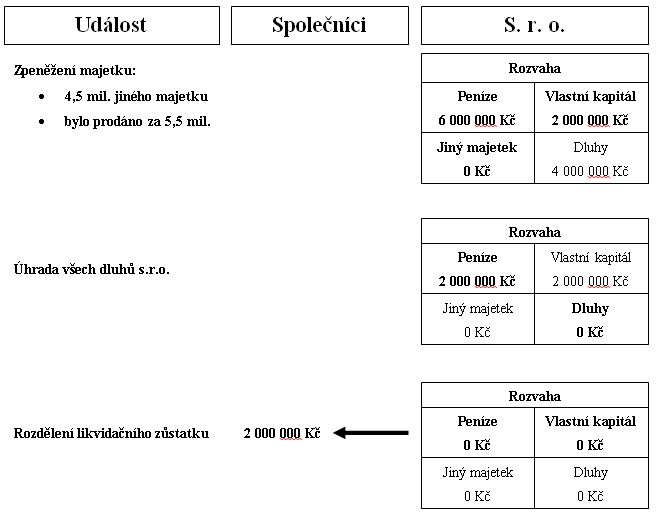

Jak se účtuje vyplácení podílu na zisku : Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).

Kdy se účtuje 431 : Na účet 431-Výsledek hospodaření ve schvalovacím řízení se na počátku účetního období převádějí zisk nebo ztráta, zjištěné v účetnictví za uplynulé účetní období. Z hlediska věcného navazuje účtování na tomto účtu na účet 710-Účet zisků a ztrát předcházejícího účetního období.

Kdy účtovat o odložené daňové pohledávce

O odložené daňové pohledávce se účtuje pouze tehdy, je-li pravděpodobné, že základ daně, proti kterému bude možné využít přechodné (odčitatelné) rozdíly, je dosažitelný, tedy že tato pohledávka bude pokryta úsporou na splatné dani.

Pokud máme účetní zůstatkovou cenu majetku vyšší než daňovou (uplatnili jsme dříve daňové odpisy ve vyšší částce, než jak byly zachyceny v účetnictví), vznikne odložený daňový závazek.V případě podání daňového přiznání papírovou formou, tedy v termínu do 2. dubna 2024, vám bude přeplatek vrácen do 2. května 2024.

Jak poznám že mám přeplatek na dani : Informaci o existenci přeplatku je možné zjistit přihlášením do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u místně příslušného finančního úřadu.