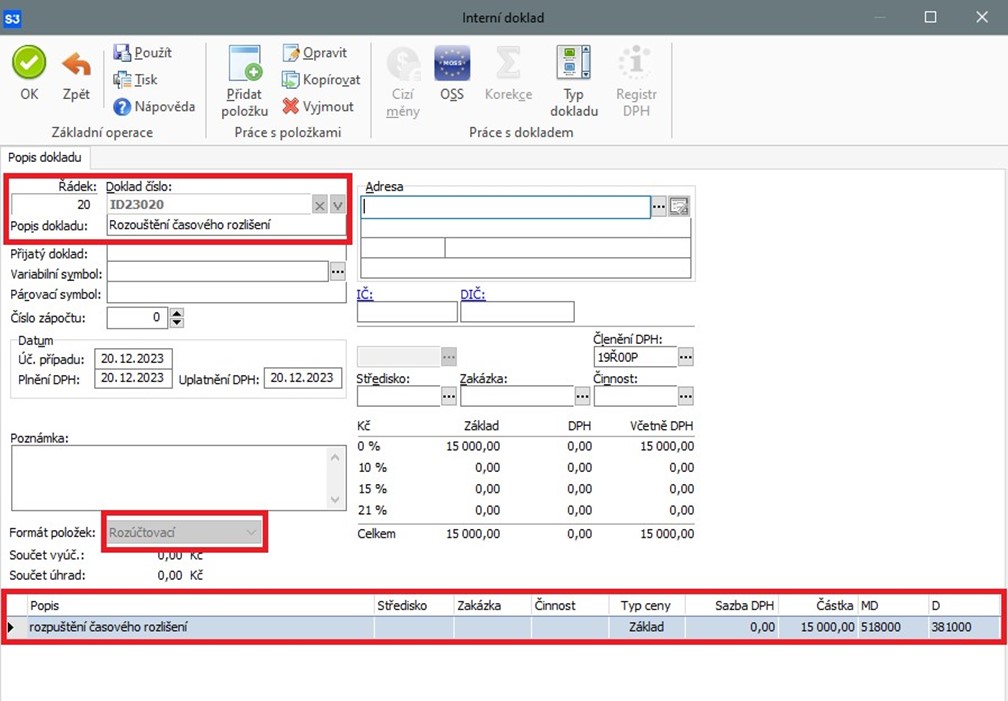

Antwort Kdy účtovat výdaje příštích období? Weitere Antworten – Jak účtovat náklady příštích období

Výdaje příštích období zahrnují náklady běžného roku, které zaplatíte až v příštím období. V běžném roce budete účtovat ve prospěch účtu 383 – Výdaje příštích období a souvztažně na odpovídající nákladový účet. Příkladem výdajů příštích období je platba nájemného pozadu.383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.V běžném období se účtuje na vrub účtu 385 – Příjmy příštích období, v následujícím období ve prospěch účtu 385 a souvztažně na odpovídající účet pohledávek. Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období.

Kdy účtovat na 389 : Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak účtovat faktury na přelomu roku

akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.

Jak účtovat 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Účet 385 – Příjmy příštích období

Jsou zde zachyceny výnosy, které budou uhrazeny až v příštích účetních obdobích. Vztáhneme-li účet k aktuálnímu období, půjde tedy o dodané výkony či poskytnuté služby vyfakturované podle smlouvy v roce 2021, jde však ještě o výnosy roku 2020, kdy nedošlo k příjmu peněžních prostředků.

Účet 385 se používá, když se setkáme s výnosem, který patří do běžného období. Vyfakturovaný a zaplacený je ale až v období následujícím. Tento účet zajišťuje akruální princip. Je známa přesně částka, účel a období, kterých se týkají.

Co účtovat na 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.Paragon vystavujete v případě, že prodáváte službu nebo zboží, jejichž cena včetně DPH nepřesáhla hranici 10 000 Kč. Jestliže cena tuto hranici přesáhla, vystavuje se daňový doklad faktura.

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Kdy se účtuje na účet 388 : Účet slouží pro zaznamenání pohledávek kdy neznáme částku ani období např neuzavřené řízení s pojišťovnou.

Co účtovat na 548 : Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co účtovat na 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.Faktura může být vystavena dříve, než dojde k poskytnutí služby (DUZP = DV). Faktura musí být dle § 28 odst. 5 ZDPH vystavena nejpozději do 15 dnů ode dne, kdy vznikla povinnost přiznat daň (DPPD) nebo přiznat plnění (DUZP).

Jak zaúčtovat fakturu z minulého měsíce : Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.