Antwort Kdy vzniká účetní jednotka? Weitere Antworten – Kdy se to stane účetní jednotkou

Fyzická osoba, která má obrat do 25 000 000 Kč, může ale také vést účetnictví. Pokud se překročí obrat nebo se rozhodne pro přechod na účetnictví, stává se účetní jednotkou. Účetní jednotka účtuje o stavu a pohybu majetku a závazků, aktiv a pasiv.Mikro účetní jednotka je taková, která nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 9 000 000 Kč, úhrn čistého obratu do 18 000 000 Kč, přepočtený počet zaměstnanců 10.Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Co je to účetní jednotka : Mezi účetní jednotky patří právnické osoby se sídlem na území ČR, zahraniční osoby podnikající na území ČR, fyzické osoby zapsané v obchodním rejstříku, fyzické osoby s ročním obratem nad 25 milionů Kč nebo fyzické osoby, které se rozhodly vést účetnictví dobrovolně.

Jak se stát účetní jednotkou

Podnikatel, který přesáhl limit 25 miliónů korun, se stává účetní jednotkou až v následujícím roce a teprve od dalšího účetního období povinně vede účetnictví. Účetní informace se zpracovávají v rámci právně vymezeného a organizačně uzavřeného celku, který se nazývá účetní jednotka.

Co musí zveřejnit mikro účetní jednotka : Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

Velké korporace tak musí například sestavovat výroční zprávu, zato drobní podnikatelé tuto povinnost zpravidla nemají. Existují celkem 4 velikosti účetních jednotek: mikro, malá, střední a velká.

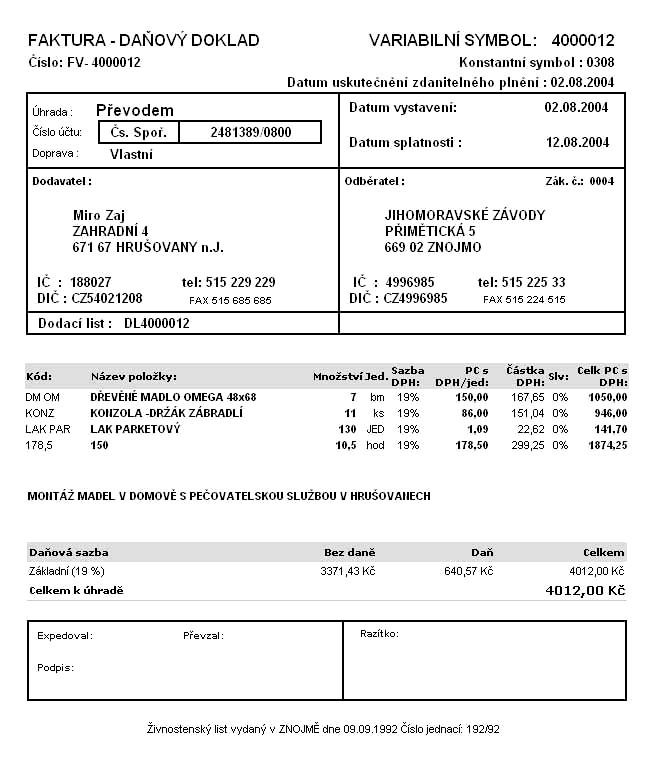

Zákon o účetnictví nijak nelimituje vystavení účetního dokladu, ale většina účetních dokladů je i dokladem daňovým, proto je nutné respektovat zákon o DPH, který říká, že daňový doklad musí být vystaven nejpozději do 15 dnů ode dne uskutečnění zdanitelného plnění, popř. ode dne přijetí platby (zálohy).

Co je kategorie účetní jednotky

Kategoriemi skupiny účetních jednotek je malá, střední a velká skupina účetních jednotek. Skupina účetních jednotek se skládá vždy z konsolidující účetní jednotky a konsolidovaných účetních jednotek.Jaké musím mít vzdělání a zkušenosti Podmínkou pro vstup do účetního kurzu je ukončené středoškolské vzdělání s maturitou. Ekonomický směr je výhodou, ale ne podmínkou. Na účetní se může rekvalifikovat i ten, kdo s oborem nemá žádné zkušenosti.Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Jak se dělí účetní jednotky : V roce 2016 došlo k zásadní změně zákona o účetnictví. Zásadním rozdílem oproti původní verzi z roku 1991 bylo rozdělení účetních jednotek dle velikosti do čtyř kategorií – na mikro, malou, střední a velkou účetní jednotku. Kritérii jsou aktiva, roční úhrn čistého obratu a průměrný počet zaměstnanců.

Kdo je vybranou účetní jednotkou : Vybranými účetními jednotkami jsou organizační složky státu, státní fondy podle rozpočtových pravidel, územní samosprávné celky, dobrovolné svazky obcí, Regionální rady regionů soudržnosti, příspěvkové organizace a zdravotní pojišťovny.

Kdy se provádí účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Účetní doklady jsou všechny doklady, které v podnikání vystavujete, například faktury nebo výdejky. Pokud jste ale plátci DPH, vaše účetní doklady se podle legislativy nazývají daňovými doklady. V názvu dokladu proto musíte explicitně uvést, že se jedná o daňový doklad.Pokud tedy ke konci kalendářního roku 2019 vyhodnotí účetní jednotka kritéria pro zatřídění a zjistí, že již druhé účetní období překračuje nebo přestala překračovat dvě hraniční hodnoty pro zatřízení, pak ji čeká od roku 2020 změna kategorie.

Které jsou vybrané účetní jednotky : Ve smyslu § 1 odst. 3 ZoÚ jsou vybranými účetními jednotkami organizační složky státu, státní fondy podle rozpočtových pravidel, územní samosprávné celky, dobrovolné svazky obcí, příspěvkové organizace a zdravotní pojišťovny.