Antwort Kdy vznika nárok na stravenky? Weitere Antworten – Po kolika hodinách práce je nárok na stravenku

Kdy má zaměstnanec nárok na stravenky

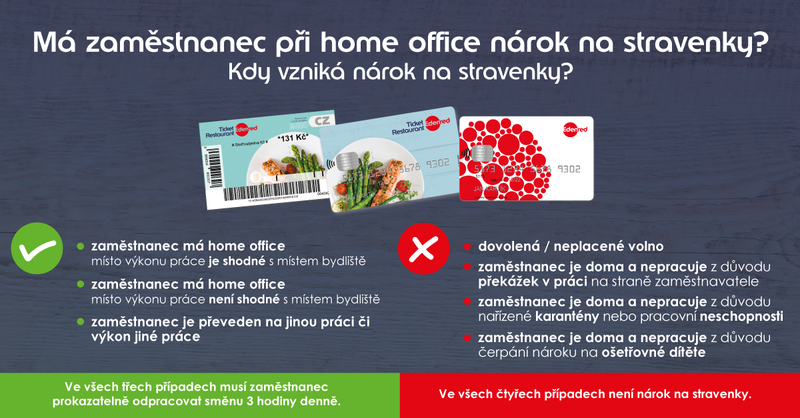

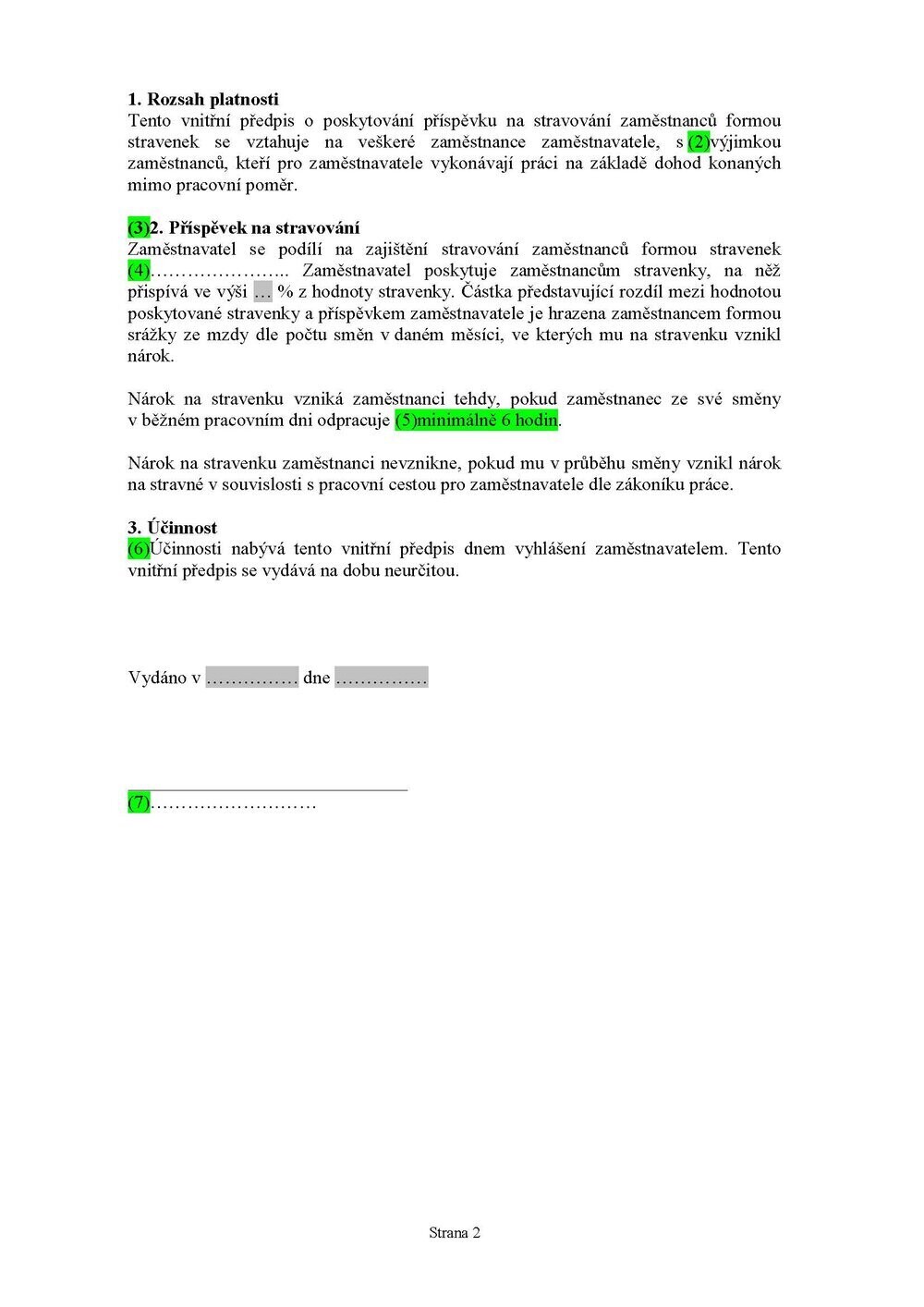

Aby mohl zaměstnavatel vůbec uvažovat o daňové uznatelnosti části hodnoty stravenky, musí zaměstnanec strávit v práci alespoň 3 hodiny za směnu definovanou zaměstnavatelem dle zákoníku práce. Pokud je v práci déle než 11 hodin, může mu zaměstnavatel přidělit dvě stravenky.Z toho vyplývá, že zaměstnanec nemá nárok na stravné, pokud mu během pracovní cesty, která trvá: 5 až 12 hodin, byla poskytnuta 2 bezplatná jídla, 12 až 18 hodin, byla poskytnuta 3 bezplatná jídla.Nárok na stravenkový paušál má pouze zaměstnanec, jehož zaměstnavatel se rozhodne poskytovat příspěvek právě tímto způsobem. Aby mohl být navíc daňově zvýhodněný, musí být poskytovaný zaměstnavatelem: na stravování, za jednu směnu podle zákoníku práce (§ 78 odst.

Kdy mám nárok na jídlo v práci : 4 Přestávka v práci a bezpečnostní přestávka (§ 88 a 89) Zaměstnavatel je povinen poskytnout zaměstnanci nejdéle po 6 hodinách nepřetržité práce přestávku v práci na jídlo a oddech v trvání nejméně 30 minut. Mladistvému zaměstnanci musí být tato přestávka poskytnuta nejdéle po 4,5 hodinách nepřetržité práce.

Co se nezapočítává do pracovní doby

Poskytnuté přestávky v práci na jídlo a oddech se nezapočítávají do pracovní doby, a tudíž jsou volným časem zaměstnance. Zaměstnavatel je povinen poskytnout zaměstnanci mezi koncem jedné směny a začátkem následující směny nepřetržitý odpočinek po dobu alespoň 11 hodin.

Co se počítá do pracovní doby : Maximální týdenní pracovní doba neboli základní pracovní doba je 40 hodin týdně. Měsíční pracovní doba se spočítá tak, že počet pracovních dnů ve zvoleném měsíci vynásobíte počtem hodin průměrně odpracovaných za jeden den.

Pro rok 2024 se zvyšuje maximální optimální částka stravenkového paušálu ze 107,10 Kč na 116,20 Kč a hodnota stravenky z 194 Kč na 211 Kč.

Příspěvky na stravování u zaměstnanců od roku 2024

| Zdaňovací období | Tuzemské stravné při pracovní cestě 5 až 12 hodin | Limit 70 % horní hranice stravného 5 až 12 hodin |

|---|---|---|

| rok 2023 | 129 Kč až 153 Kč | 107,10 Kč |

| rok 2024 | 140 až 166 Kč | 116,20 Kč |

1. 1. 2024

Jak funguje Stravenkový Pausal

Stravenkový paušál spočívá v tom, že zaměstnavatel svým zaměstnancům místo příspěvků na stravování ve formě stravenek či dotovaných obědů v závodní jídelně dává k výplatě přímo peněžní částku. Přičemž i přesto, že je tato částka určena na stravné, nezáleží na tom, jak ji zaměstnanec použije a co si za ní koupí.Přestávka na jídlo a oddych

Máte právo si ji vybrat nejdéle po 6 hodinách nepřerušované práce. Přestávka musí trvat alespoň 30 minut.Zaměstnavatel je povinen poskytnout zaměstnanci mezi koncem jedné směny a začátkem následující směny nepřetržitý odpočinek po dobu alespoň 11 hodin. Tento odpočinek může být v zákoně vymezených případech zkrácen až na 8 hodin během 24 hodin po sobě jdoucích za podmínky, že následující odpočinek mu bude prodloužen.

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Jak dlouhá musí být pauza mezi směnami : Zaměstnavatel je povinen poskytnout zaměstnanci mezi koncem jedné směny a začátkem následující směny nepřetržitý odpočinek po dobu alespoň 11 hodin. Tento odpočinek může být v zákoně vymezených případech zkrácen až na 8 hodin během 24 hodin po sobě jdoucích za podmínky, že následující odpočinek mu bude prodloužen.

Jak může být rozvržena pracovní doba : Pracovní doba může být zaměstnavatelem rozvržena rovnoměrně nebo nerovnoměrně. V rámci rovnoměrného či nerovnoměrného rozvržení mohou být uplatňovány zvláštní pracovní režimy v podobě pružného rozvržení pracovní doby nebo konta pracovní doby.

Kolik dní může člověk pracovat za mě

Zaměstnanci je tedy možno poskytnout nepřetržitý odpočinek v týdnu kdykoli během každého sedmidenního období. V krajním případě, kdy je v prvním týdnu odpočinek poskytnut na jeho počátku a v následujícím týdnu na samém konci, musí zaměstnanec pracovat i celých dvanáct dní v řadě.

Podle zákona o dani z příjmů si 70 % z příspěvku na stravování (maximálně 116,20 Kč) můžete uplatnit jako daňově uznatelný náklad. Hodnota stravenky pro rok 2024, při které můžete jako zaměstnavatel uplatnit maximální částku jako daňový náklad (při zachování spoluúčasti zaměstnance 45 %), tedy činí 211 Kč.Zaměstnavatel poskytuje na základě vnitřního předpisu od ledna 2024 zaměstnancům nepeněžní poukázky na stravování – stravenky v hodnotě 200 Kč za jednu odpracovanou směnu. Zaměstnanci vzniká nárok na stravenku po odpracování minimálně 3 hodin. Zaměstnavatel na stravenky přispívá částkou 110 Kč, zbytek (tj.

Kolik přispívá zaměstnavatel na stravenky 2024 : Zaměstnavatel poskytuje na základě vnitřního předpisu od ledna 2024 zaměstnancům nepeněžní poukázky na stravování – stravenky v hodnotě 200 Kč za jednu odpracovanou směnu. Zaměstnanci vzniká nárok na stravenku po odpracování minimálně 3 hodin. Zaměstnavatel na stravenky přispívá částkou 110 Kč, zbytek (tj.