Antwort Kdy Zivnostnik plati daň? Weitere Antworten – Kdy musí OSVČ platit daně

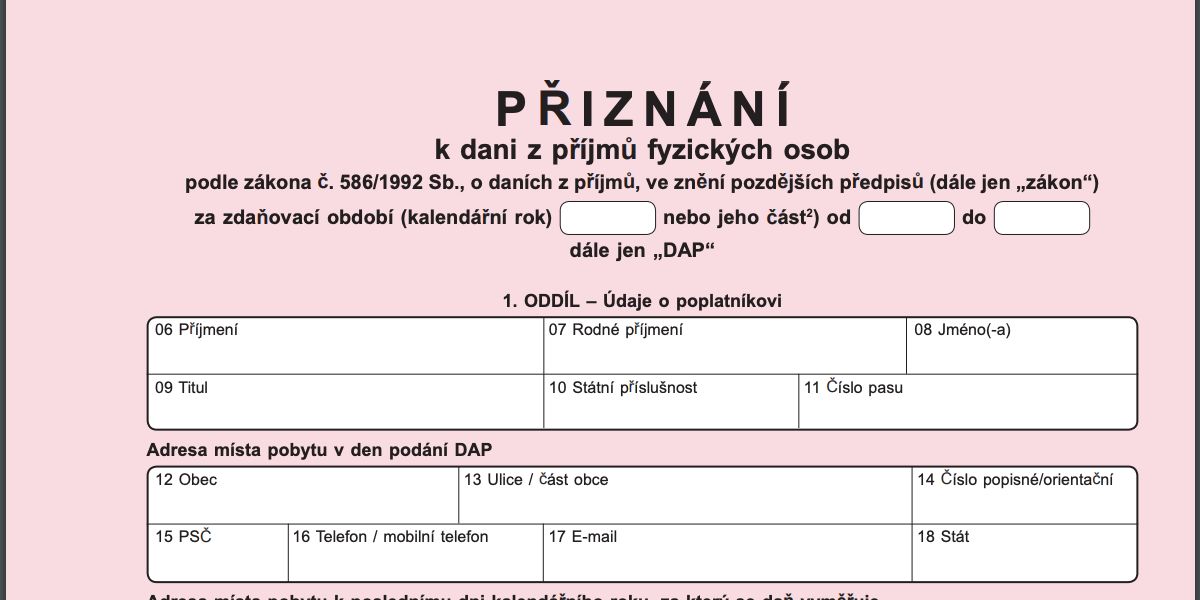

U OSVČ je zdaňovacím obdobím kalendářní rok a daňové přiznání musí podat elektronicky, proto má lhůtu pro podání daňového přiznání v roce 2024 do 2. května. Pokud tento den připadá na víkend, posunuje se lhůta na první následující pracovní den.Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů 15% daň z příjmů (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Neplatí se z celých příjmů, ale ze zisku. Daň se tedy počítá z příjmů po odečtení výdajů.

Kdy musím zaplatit daň z příjmu : Posledním dnem pro podání daňového přiznání v tzv. papírové podobě pro poplatníky daně z příjmů za rok 2021 je 1. duben 2022. Tento den je zároveň posledním dnem lhůty pro úhradu daně.

Jaká částka se nemusí danit

Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.

Kdy OSVČ nemusí podávat daňové přiznání : Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2024 nepřekročíte rozhodný příjem, který je stanoven na 105 520 Kč. Limit pro OSVČ na vedlejší činnost 105 520 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.

Jak se daň z příjmů OSVČ počítá Daň z příjmů činí 15 % ze základu daně, tedy z vašich příjmů po odečtení výdajů a nezdanitelných položek. Z takto vypočítané daně navíc odečtete daňové slevy a zvýhodnění. Daňový základ nad částku 1 867 728 Kč se za rok 2022 daní zvýšenou sazbou 23 %, která od roku 2021 nahradila tzv.

Kolik si můžu vydelat na volnou Zivnost

Příležitostný příjem umožňuje formu přivýdělku, který nemusejí lidé danit, pokud výše odměny nepřesáhne částku 50 tisíc korun za rok (od roku 2024). Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz.Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.Povinnost podat daňové přiznání nebudete mít ani v případě, že budete mít zdanitelné příjmy pouze na základě dohody o provedení práce, a to do 10 000 Kč nebo na základě dohody o pracovní činnosti do 3 500 Kč měsíčně od jednoho zaměstnavatele a nebudete mít u tohoto zaměstnavatele učiněné prohlášení.

Při překročení limitu 50 tisíc korun je nutné zdanit celý příležitostný příjem (nikoli jen částku nad limit). Pokud neodevzdáte daňové přiznání nebo nezaplatíte včas daň, hrozí vám standardní postih jako každému jinému, kdo platí daň z příjmu.

Kdo nemusí platit daně : Kdy se daňové přiznání nepodává Do konce roku 2022 platí, že fyzická osoba nemusí podávat daňové přiznání k dani z příjmů, pokud její celkové roční příjmy nepřevyšují 15 tisíc korun. Tento limit se od roku 2023 zvyšuje na 50 tisíc korun ročně.

Na co si dát pozor při živnosti : Začínáte s živností Na tyto věci si dejte pozor

- Nepodceňte účetnictví Po přechodu na „volnou nohu“ už nad vámi nebude držet ochrannou ruku účetní vašeho dosavadního zaměstnavatele.

- Mějte faktury v absolutním pořádku.

- Zajděte do zdravotní pojišťovny.

- Nezapomeňte na sociální pojištění

- Nenaleťte podvodníkům.

Kdy OSVČ nemusí podat daňové přiznání

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Minimálním vyměřovacím základem OSVČ se rozumí dvanáctinásobek 50% průměrné měsíční mzdy v národním hospodářství. V roce 2022 činí minimální měsíční záloha na pojistné 2 627 Kč. Tuto částku musíte platit od měsíce zahájení činnosti do konce prvního kalendářního roku své činnosti.Od povinnosti podávat daňové přiznání jsou osvobozeny pouze ty OSVČ, které byly po celý rok 2023 přihlášeny k paušální dani a neměly jiné příjmy. Druhou výjimkou jsou OSVČ, jejichž příjmy za rok 2023 nepřesáhly 50 000 Kč a zároveň nevykazují daňovou ztrátu.

Jaký příjem se musí zdanit : Daňové přiznání za rok 2023 musí podat poplatník, jehož celkové zdanitelné příjmy za rok 2023 přesáhly částku 50 000 Kč. Do limitu se nepočítají osvobozené příjmy nebo příjmy zdaněné srážkovou daní. Limit se počítá z příjmů, nikoliv ze základu daně. Nesnižuje se tedy o výdaje.