Antwort Kolik je daň z prijmu OSVČ? Weitere Antworten – Kolik je daň z příjmů OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %).Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.Do Přehledu o příjmech a výdajích OSVČ se zahrnují: veškeré příjmy ze samostatné výdělečné činnosti daného roku uvedené v § 7 zákona č. 586/1992 Sb., o daních z příjmů veškeré výdaje vynaložené na dosažení, zajištění a udržení příjmu za daný rok.

Jaké daně musí platit OSVČ : Jak se daň z příjmů OSVČ počítá Daň z příjmů činí 15 % ze základu daně, tedy z vašich příjmů po odečtení výdajů a nezdanitelných položek. Z takto vypočítané daně navíc odečtete daňové slevy a zvýhodnění. Daňový základ nad částku 1 867 728 Kč se za rok 2022 daní zvýšenou sazbou 23 %, která od roku 2021 nahradila tzv.

Kdy platí OSVČ daň z příjmu

pololetní zálohy ve výši 40 % poslední zaplacené daně mají splatnost 15. června a 15. prosince, čtvrtletní zálohy ve výši 25 % poslední zaplacené daně mají splatnost 15.

Jak se vypočítá daňový základ OSVČ : Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Zvýšená 23% sazba daně z příjmů se podobně jako v případě solidární daně uplatňuje pouze na tu část příjmů, která přesahuje roční limit. Do 31. prosince 2023 byl limit ročních příjmů stanoven na 48násobek průměrné měsíční mzdy, od 1. ledna 2024 je limit snížen na 36násobek průměrné měsíční mzdy.

Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).

Kdy OSVČ neplatí daň z příjmu

Daňové přiznání OSVČ

Stejně tak máte povinnost podat daňové přiznání, i když jste samostatně výdělečnou činnost vykonávali jen část roku. Pozor – existuje jediná výjimka – jestliže vaše roční příjmy (nikoliv zisk) z podnikání na hlavní činnost nepřesáhly částku 50 000 Kč, daňové přiznání podávat nemusíte.Jestli mají OSVČ daň z příjmů vyšší než 30 000 Kč, musí začít platit zálohy na daň. Pokud je jejich daň zároveň nižší než 150 000 Kč, platí zálohy pololetně. Každá záloha činí 40 % z poslední známé daňové povinnosti. Jestliže byla jejich poslední daň vyšší než 150 000 Kč, OSVČ platí zálohy kvartálně.Jestli mají OSVČ daň z příjmů vyšší než 30 000 Kč, musí začít platit zálohy na daň. Pokud je jejich daň zároveň nižší než 150 000 Kč, platí zálohy pololetně. Každá záloha činí 40 % z poslední známé daňové povinnosti. Jestliže byla jejich poslední daň vyšší než 150 000 Kč, OSVČ platí zálohy kvartálně.

Standardní lhůta pro podání daňového přiznání je stanovena na tři měsíce po uplynutí zdaňovacího období. U OSVČ je zdaňovacím obdobím kalendářní rok, proto lhůta pro podání daňového přiznání vychází na 1. dubna. Pokud tento den připadá na víkend nebo státní svátek, posunuje se lhůta na první následující pracovní den.

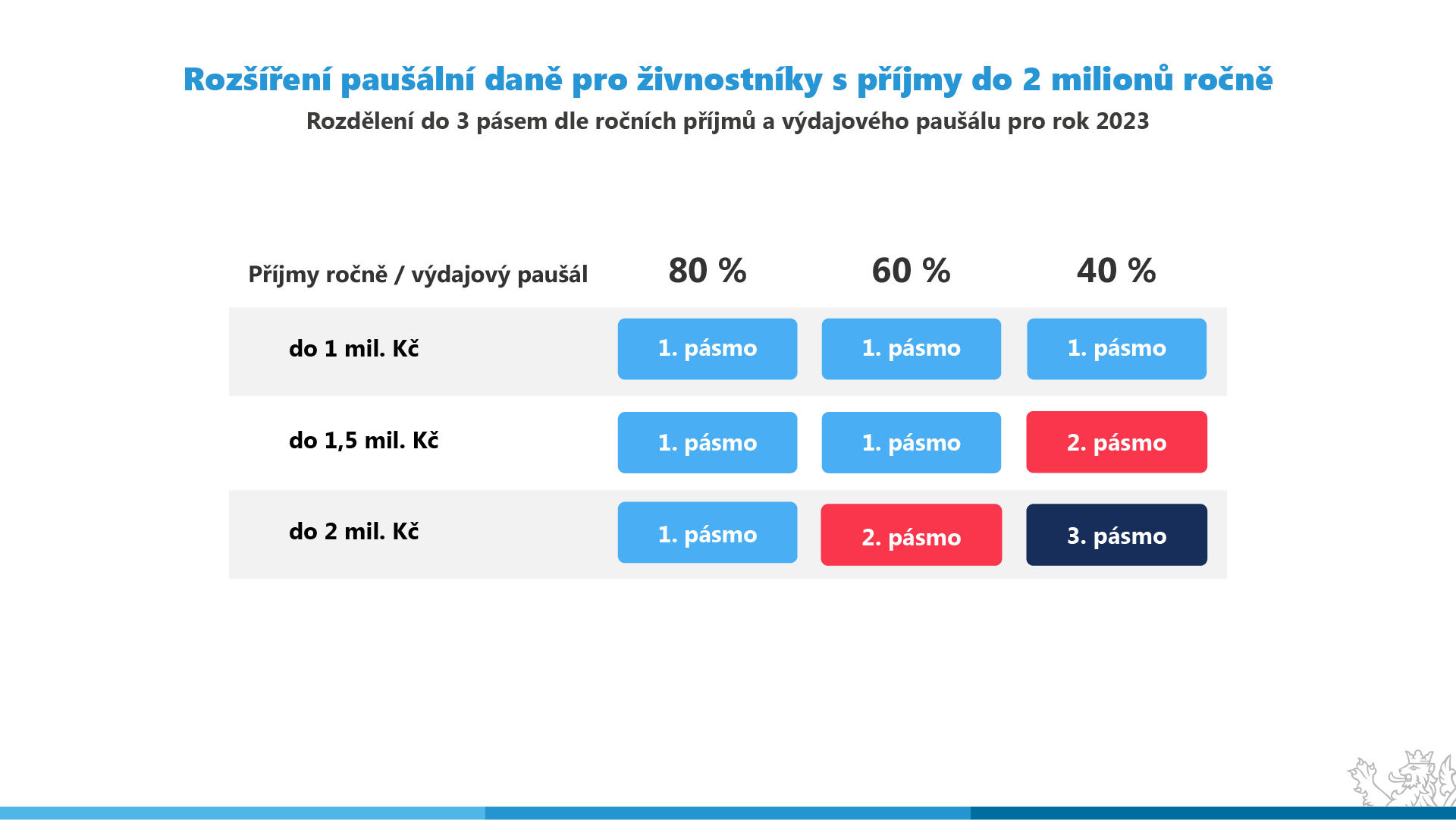

Kolik si můžete vydělat jako OSVČ : Pro rok 2023 hovoříme o částce 2 944 Kč. V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2023 nepřekročíte rozhodný příjem, který je stanoven na 96 777 Kč. Limit pro OSVČ na vedlejší činnost 96 777 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.

Jaké jsou odvody u OSVČ : Výše odvodů v roce 2022

| Sociální pojištění OSVČ (minimální záloha) | 2 841 Kč měsíčně (34 092 Kč ročně) |

|---|---|

| Zdravotní pojištění OSVČ (minimální záloha) | 2 627 Kč měsíčně (31 524 Kč ročně) |

| Paušální daň | 5 995 Kč měsíčně (71 940 Kč ročně) |

| Minimální mzda | 16 200 Kč hrubého měsíčně (96,40 Kč na hodinu) |

Jak vypočítat daň z příjmů fyzických osob

Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).

V současnosti zaměstnanec platí 23% daň z příjmů, které přesahují částku 161 296 Kč. Do této sumy platí 15% daň. Nově bude tato částka zhruba ve výši 131 901 Kč.Zvýšená 23% sazba daně z příjmů se podobně jako v případě solidární daně uplatňuje pouze na tu část příjmů, která přesahuje roční limit. Do 31. prosince 2023 byl limit ročních příjmů stanoven na 48násobek průměrné měsíční mzdy, od 1. ledna 2024 je limit snížen na 36násobek průměrné měsíční mzdy.

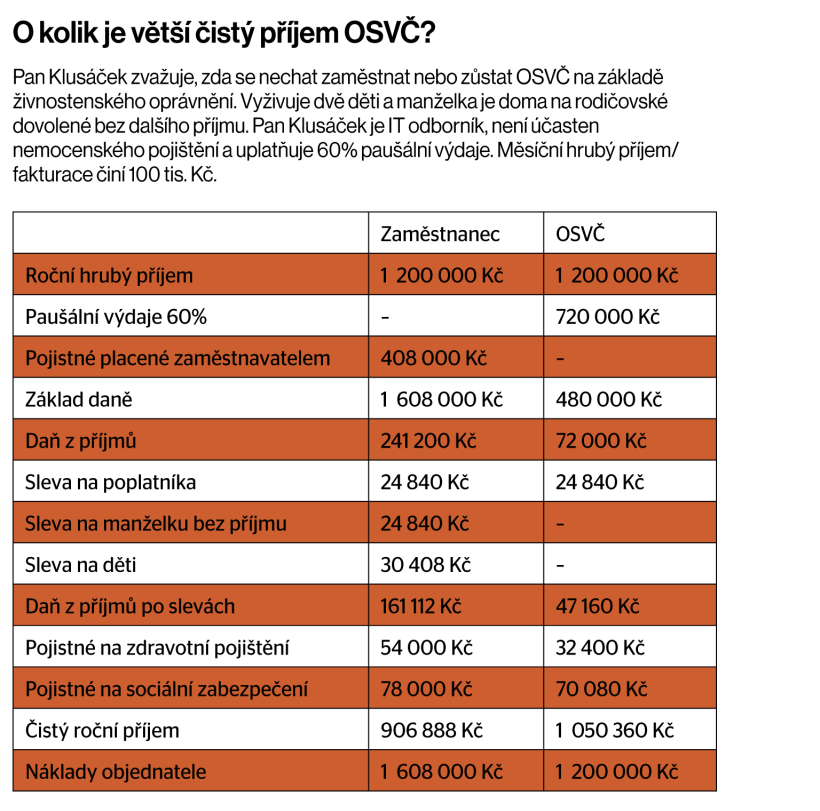

Jak se počítá čistý příjem u OSVČ : Při výpočtu daně z příjmů OSVČ postupuje takto: vezme všechny příjmy, odečte od nich výdaje (skutečné nebo paušální), odečte další odečitatelné položky: úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary) a vyjde jí základ daně.