Antwort Kolik lze odečíst od základu daně? Weitere Antworten – Kolik lze odepsat z dani

Přehled slev na dani za rok 2023 a 2024

| Sleva na dani | Výše slevy v roce 2023 | Výše slevy v roce 2024 |

|---|---|---|

| Sleva na poplatníka | 30 840 Kč | 30 840 Kč |

| Sleva na manželku/manžela | 24 840 Kč | 24 840 Kč1) |

| Sleva na manželku/manžela ZTP | 49 680 Kč | 49 680 Kč1) |

| Sleva na invaliditu 1. a 2. stupně | 2 520 Kč | 2 520 Kč |

podle § 15 odst. 1 zákona u poplatníků, kteří jsou fyzickými osobami, přesáhne v úhrnu 2 % ze základu daně anebo činí alespoň 1 000 Kč. V úhrnu lze odečíst nejvýše 30 % (15 %) ze základu daně (limit 30% platí pro zdaňovací období 2020 a 2021 viz zákon č. 39/2021 Sb., kterým se mění zákon č.Právnické osoby si mohou od základu daně odečíst hodnotu bezúplatných plnění maximálně do výše 10 % (pro zdaňovací období od 1.3.2022 do 29.2.2024 platí navýšení limitu na 30% dle zákona č. 128/2022 Sb.) z již sníženého základu daně, pokud hodnota bezúplatného plnění činí alespoň 2 000 Kč.

Co si lze odepsat z dani : Co jsou odčitatelné položky Odčitatelné či odpočitatelné položky jsou položky, které si můžete odečíst od základu daně. Tím si ho snížíte a tudíž platíte nižší daň. Odčitatelné položky si uplatňujete jednorázově při ročním zúčtování daně (zaměstnanci) nebo při podání daňového přiznání (podnikatelé).

Kolik si můžu odečíst z dani 2024

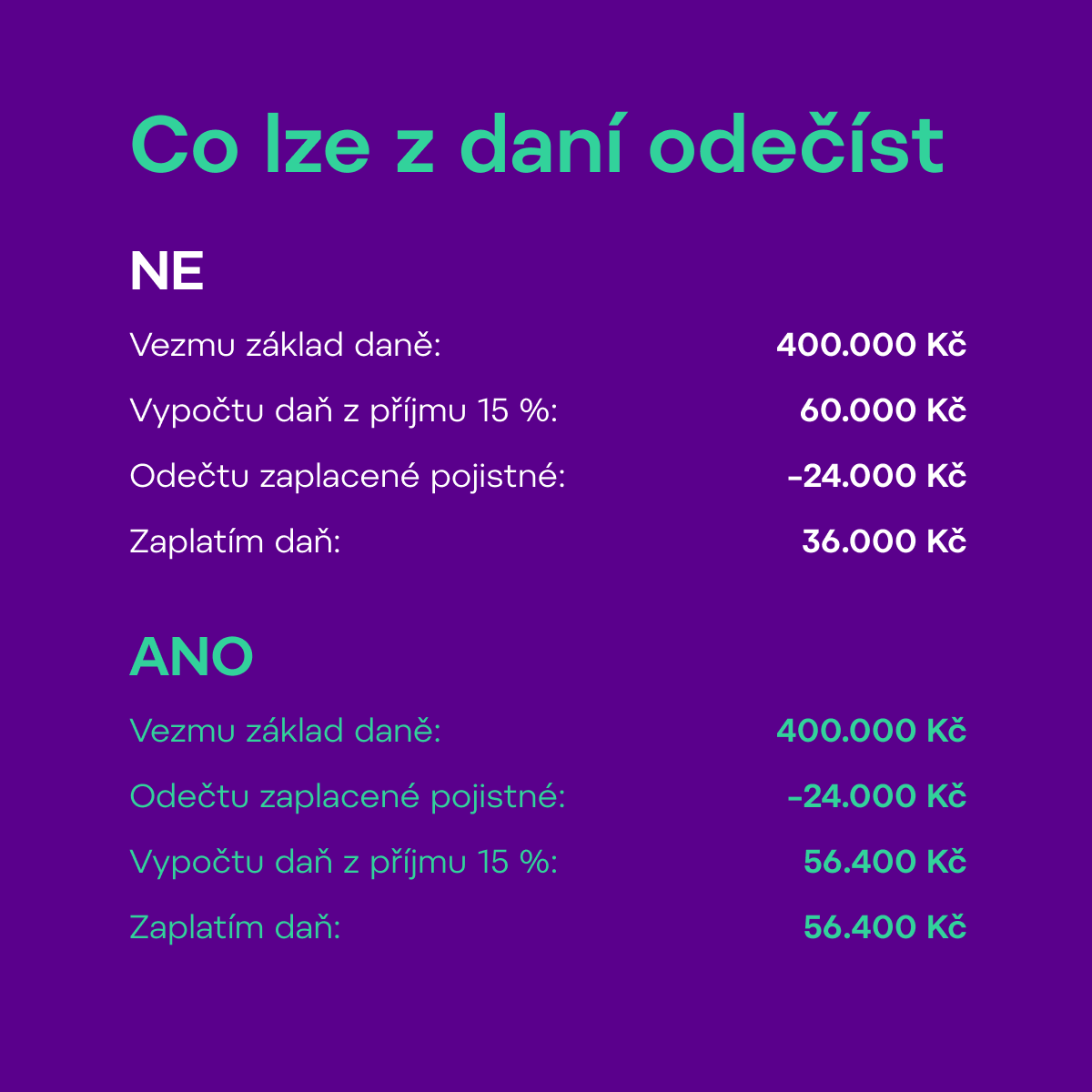

Máte-li sjednané penzijko se státním příspěvkem, můžete si od základu daně odečíst zaplacené pojistné za uplynulý rok. Maximálně si odečtete až 24 000 Kč. Od každého zaplaceného měsíčního příspěvku odečtete 1 000 Kč a zbytek si snížíte ze základu.

Co si mohu dát do nákladů : Jedná se například o výdaje na dopravu zaměstnanců, ubytování, pronájem prostor, či úhradu odměny lektorovi. Daňově neuznatelné však nadále budou výdaje na občerstvení zaměstnanců či na zábavu,“ doplňuje daňová poradkyně Ing.

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Beze změny jsou nezdanitelné položky: poskytnuté dary a darování krve nebo kostní dřeně, úroky z úvěrů na bydlení, penzijní připojištění a životní pojištění. Od 1. ledna 2024 je možné navíc odečítat z daňového základu také pojištění dlouhodobé péče a dlouhodobé investiční produkty.

Kdy lze uplatnit dar

Dárce – fyzická osoba

Fyzická osoba si může v úhrnu odečíst od základu daně bezúplatná plnění, pokud přesáhnou 2 % ze základu daně anebo činí alespoň 1 000 Kč ve zdaňovacím období. Maximálně v úhrnu lze odečíst nejvýše 15 % základu daně. Dar lze uplatnit pouze v období, kdy byl poskytnut.Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).Kromě daňových slev lze daň z příjmů snížit i odečitatelnými položkami od základu daně. Odečíst od něj můžete třeba úroky zaplacené na úvěr na bydlení, příspěvky na spoření na důchod nebo třeba dary.

Poplatníci už od roku 2024 nebudou mít možnost uplatnit slevu na dítě umístěné v mateřské škole. Takzvané školkovné se ruší stejně jako sleva na studenta ve výši 4 020 korun ročně. U slevy na manželku/manželku došlo ke zpřísnění pravidel (viz níže).

Co lze odecist z dani 2024 : Beze změny jsou nezdanitelné položky: poskytnuté dary a darování krve nebo kostní dřeně, úroky z úvěrů na bydlení, penzijní připojištění a životní pojištění. Od 1. ledna 2024 je možné navíc odečítat z daňového základu také pojištění dlouhodobé péče a dlouhodobé investiční produkty.

Co se počítá do osobních nákladů : U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.

Co lze odečíst z daní 2024

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Jak vysoké jsou slevy na dani podle § 35ba zákona o daních z příjmů pro rok 2024 30 840 Kč základní sleva na poplatníka (možnost uplatnění i u zahraničních zaměstnanců, kteří jsou daňovými nerezidenty ČR), 24 840 Kč sleva na manžela/manželku, resp.Slevu na poplatníka může využít každý

Základní slevou, kterou může využít každý, kdo měl alespoň po část uplynulé roku zdanitelné příjmy, je sleva na poplatníka ve výši 30 840 korun. Nárok není potřeba prokazovat a platí v plné výši, i když výdělečná činnost trvala pouze několik měsíců.

Kolik peněz je mozne darovat : 254/2004 Sb. o omezení plateb v hotovosti) jen do výše 270 000 Kč. Omezení neplatí jen v tom případě, že dárce vloží finanční prostředky na bankovní účet obdarovaného.