Antwort Kolik odvede zaměstnavatel za zaměstnance? Weitere Antworten – Kolik jsou náklady zaměstnavatele na zaměstnance

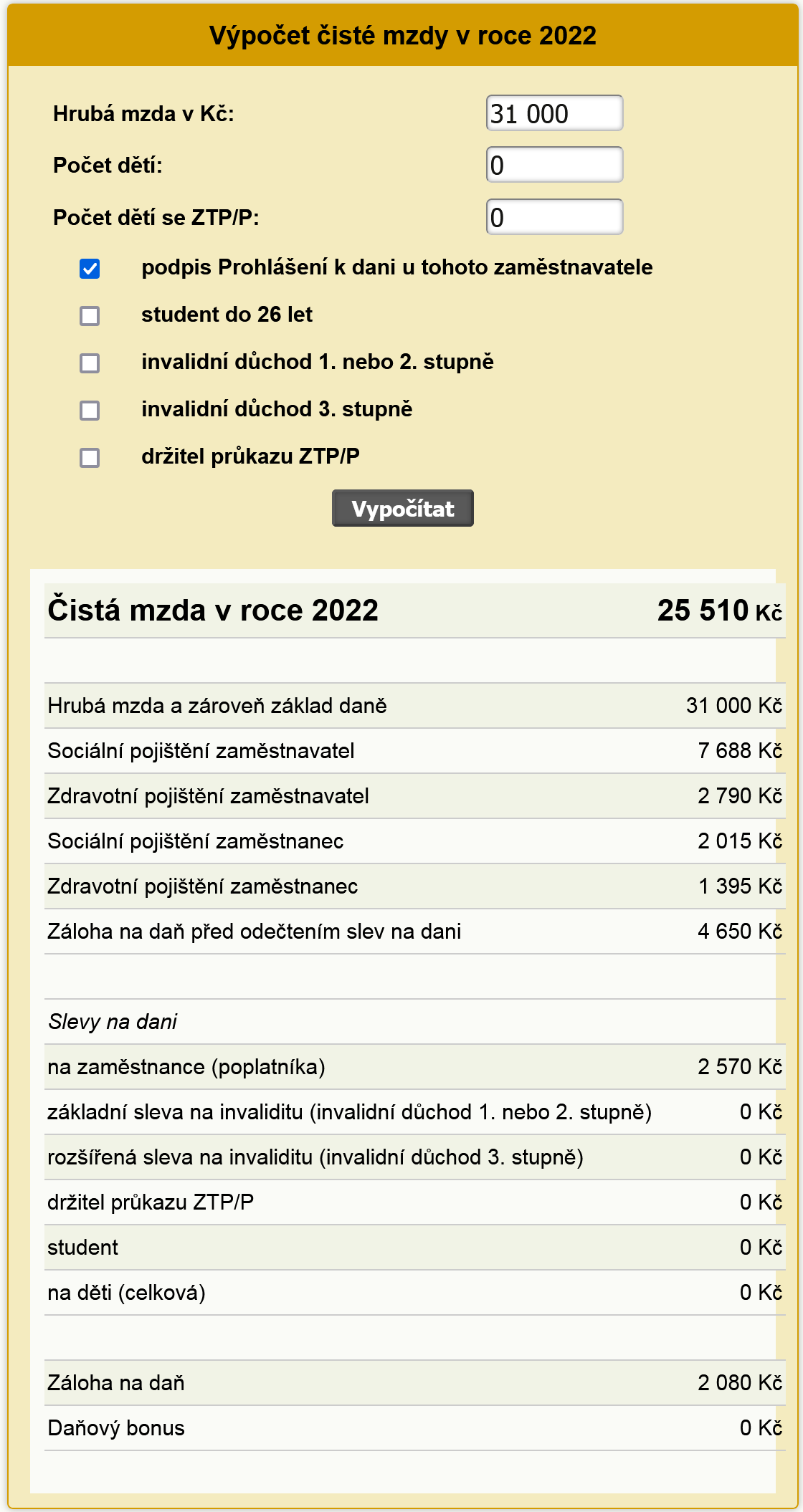

Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.

Kolik je 38 000 hrubého čistého :

| Základ pro výpočet zálohy na daň | 38 000 Kč |

|---|---|

| Daň po daňovém zvýhodnění | 3 130 Kč |

| Daňový bonus | 0 Kč |

| Sociální, zdravotní a nemocenské pojištění (zaměstnanec) | 4 408 Kč |

| Čistá mzda | 30 462 Kč |

Kolik za mě platí zaměstnavatel 2024

V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

Co si zaměstnavatel nesmí dovolit : Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Odvody na sociální a zdravotní pojištění musí každý měsíc odvádět zaměstnanec i zaměstnavatel. V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.

Kolik je 45000 hrubého čistého

| Základ pro výpočet zálohy na daň | 45 000 Kč |

|---|---|

| Daň po daňovém zvýhodnění | 4 180 Kč |

| Daňový bonus | 0 Kč |

| Sociální, zdravotní a nemocenské pojištění (zaměstnanec) | 5 220 Kč |

| Čistá mzda | 35 600 Kč |

Pokud vyděláte 35,000 Kč za rok žití v Česká republika, vaše daně budou 3,850 Kč. To znamená, že váš čistý příjem bude 31,150 Kč za rok, nebo 2,596 Kč za měsíc. Vaše průměrná daňová sazba je 11.0% a vaše marginální daňová sazba 11.0%. Tato marginální sazba znamená přidané daně, které u této sazby mohou být účtovány.Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.

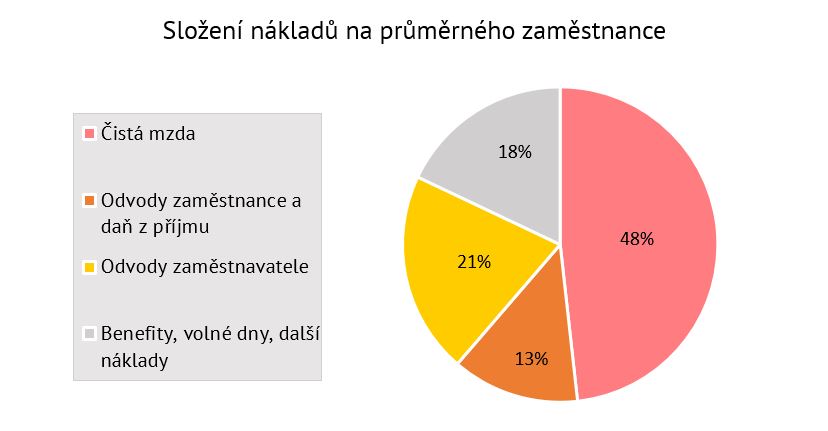

Mzdové náklady zaměstnavatele netvoří pouze hrubá mzda zaměstnance sjednaná zpravidla v pracovní smlouvě, ale i povinné pojistné placené zaměstnavatelem. V širším pohledu ještě navíc náklady za zaškolení, rozšíření kvalifikace nebo různá pojištění a benefity.

Na co se zaměstnavatel nesmí ptát : Nevhodné otázky mohou zahrnovat například dotazy na plánování rodiny, zdravotní historii, vyznání víry, nebo etnický původ. Tyto otázky jsou považovány za neetické a mohou vést k diskriminaci. Například ptát se ženy na její plány na mateřství může být interpretováno jako diskriminace na základě pohlaví.

Co dostat při odchodu ze zaměstnání : Při skončení pracovního poměru je zaměstnavatel povinen vydat vám potvrzení o zaměstnání (zápočtový list). Po ukončení zaměstnání byste také měli dostat evidenční list důchodového pojištění.

Kolik jsou odvody zaměstnavatele 2024

Odvody na sociální a zdravotní pojištění musí každý měsíc odvádět zaměstnanec i zaměstnavatel. V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

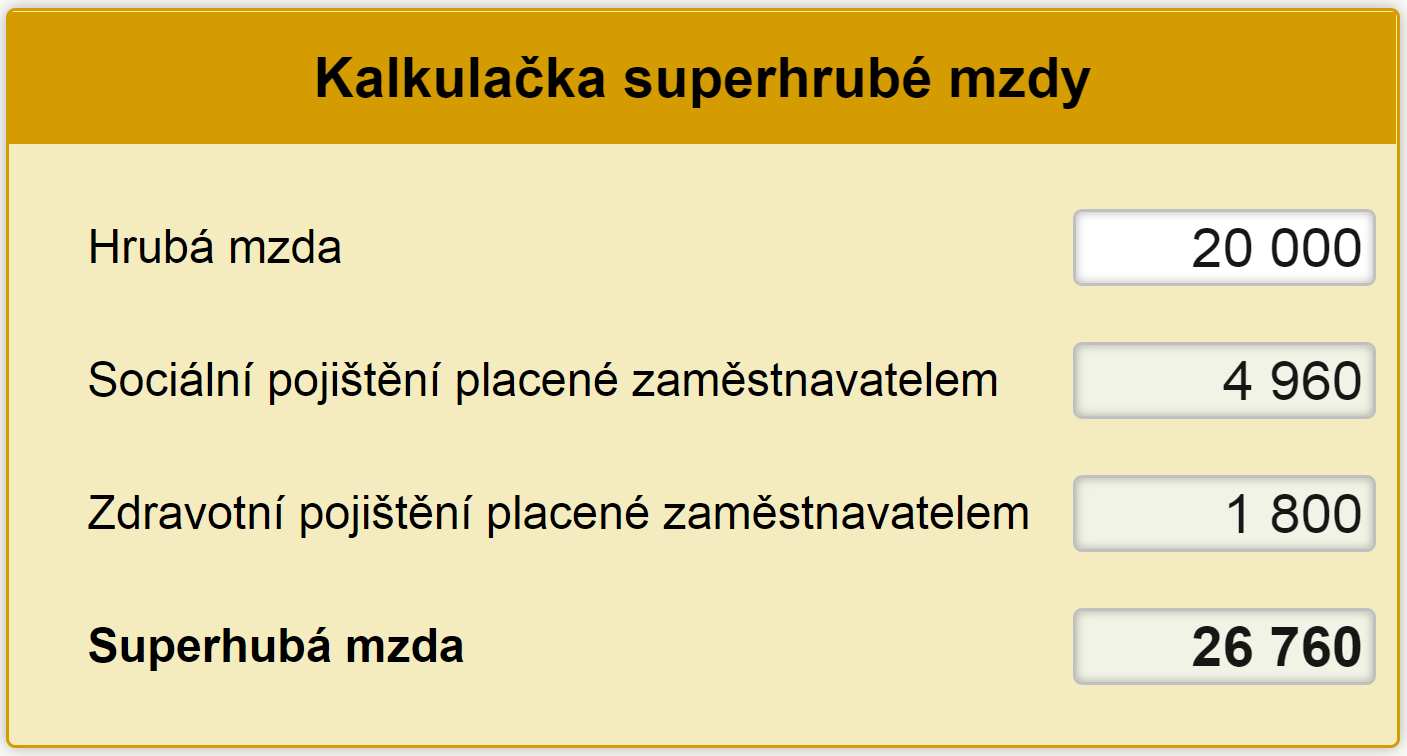

Už v roce 2024 se základ zvyšuje z 25 na 30 procent a úměrně tomu narostly i odvody. Stejný základ pro OSVČ, které mají podnikání jako vedlejší činnost, se letos zvedá také, ovšem daleko méně – a to z 10 na 11 procent průměrné mzdy.V případě hrubé mzdy 35 000 Kč jsou náklady zaměstnavatele 11 830 Kč (35 000 × 9 % + 35 000 × 24,8 %), které připočteme k hrubé mzdě. Tím získáme superhrubou mzdu ve výši 46 900 Kč, ze které se pak vypočte 15% záloha na daň z příjmů.

Kolik odvádí zaměstnavatel za zaměstnance 2024 : Odvody na sociální a zdravotní pojištění musí každý měsíc odvádět zaměstnanec i zaměstnavatel. V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.