Antwort Kolik procent je daň z prijmu v Německu? Weitere Antworten – Kdo platí daň 23 %

Zvýšená 23% sazba daně z příjmů se podobně jako v případě solidární daně uplatňuje pouze na tu část příjmů, která přesahuje roční limit. Do 31. prosince 2023 byl limit ročních příjmů stanoven na 48násobek průměrné měsíční mzdy, od 1. ledna 2024 je limit snížen na 36násobek průměrné měsíční mzdy.Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

Jak se pocita daň z prijmu po : Daň z příjmu právnických osob se vypočítá jako rozdíl, o který uvedené příjmy převyšují výdaje (náklady) v daném zdaňovacím období. Při zjišťování příjmů a výdajů se vychází z výsledků hospodaření (zisk/ztráta) nebo z rozdílu mezi příjmy a výdaji u poplatníků, kteří nevedou účetnictví.

Kdy je daň 23 %

Zaměstnancům se daň počítá pouze z hrubé mzdy ve výši 15 procent, letos při příjmu nad 161 296 korun měsíčně platí 23 % z částky nad tuto hranicí. Dávku tedy zaplatí zaměstnanci, kteří měli vyšší hrubou mzdu než zmíněný roční limit, případně OSVČ, jež mají vyšší základ daně z podnikání (příjmy minus výdaje).

Kolik je daň z příjmu zaměstnance : pro část základu daně do 48násobku průměrné mzdy se použije sazba daně 15 % a pro část základu daně nad 48násobek průměrné mzdy se použije sazba daně 23 %.

Kolik zaplatím na FEDERÁLNÍ dani z příjmu

| Zdanitelný příjem | Splatná daň |

|---|---|

| 0 – 9 700 USD | 10 % zdanitelného příjmu |

| 9 701 USD – 39 475 USD | 970 USD + 15 % z částky nad 9 700 USD |

| 39 476 USD – 84 200 USD | 4 543 USD + 25 % z částky nad 39 475 USD |

| 84 201 USD – 160 725 USD | 14 382,50 USD 28 % z částky nad 84 200 USD |

Daň z příjmu právnických osob je od roku 2024 nově stanovena na 21 %. Právnická osoba se sídlem v České republice bude danit jak příjmy z ČR, tak i ty, které jí plynou ze zahraničí.

Kolik procent jsou odvody za zaměstnance

Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.Základní sazba daně je stanovena ve výši 21 % a snížená sazba je stanovena ve výši 15 %. Většina zboží a služeb podléhá základní sazbě daně.V České republice jsou dvě daňová pásma: 15 % a 23 %. Pokud má fyzická osoba celoroční příjem do výše 48násobku průměrné mzdy, pak se její příjem zdaní pouze 15 %. Jakmile ale celkový příjem překročí tuto hranici, pak je vše nad limit zdaněno 23 %.

Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy. Od 1. 1. 2024 bude limit příjmů, od kterého se platí 23% sazba daně, namísto 4násobku průměrné mzdy začínat na 3násobku průměrné mzdy.

Kolik je 35000 hrubého : V případě hrubé mzdy 35 000 Kč jsou náklady zaměstnavatele 11 830 Kč (35 000 × 9 % + 35 000 × 24,8 %), které připočteme k hrubé mzdě. Tím získáme superhrubou mzdu ve výši 46 900 Kč, ze které se pak vypočte 15% záloha na daň z příjmů.

Kolik za mě platí zaměstnavatel 2024 : V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

Co patří do 12% daně

Snížená sazba DPH 12% od 2024

Do snížené 12% sazby patří od roku 2024: ubytovací služby. stravovací služby kromě podávání nápojů (do 12 % sazby patří z podávání nápojů tyto nápoje: neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka)

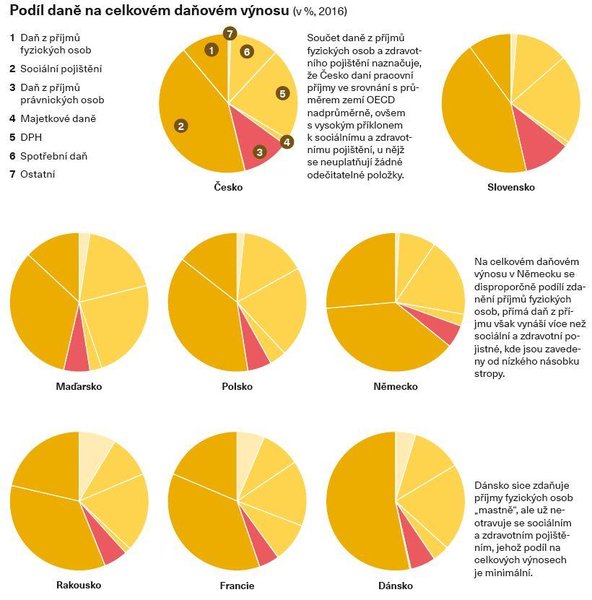

V roce 2017 činila průměrná hodnota daňového zatížení v rámci Evropské unie 40,2 %. Po Francii byly nejvíce daněmi zatíženy Belgie (47,3 %), Dánsko (46,5 %), dále pak Švédsko (44,9 %), Finsko (43,4 %), Rakousko a Itálie (shodně 42,4 %) a Řecko (41,4 %).Vždyť v první desítce zemí s nejnižšími daněmi je z evropských zemí pouze Švýcarsko a Irsko. Naproti tomu v deseti zemích s nejvyšší souhrnnou daňovou sazbou najdeme pouze členské země Evropské unie, a to včetně Česka.

Kdy se platí daň z příjmu : Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.