Antwort Kolik procent je sociální pojištění pro OSVČ? Weitere Antworten – Kolik procent je sociální pojištění u OSVČ

Minimální vyměřovací základ na sociální pojištění pro hlavní činnost OSVČ se zvyšuje z 25 na 30 procent průměrné mzdy, pro rok 2024 je minimální vyměřovací základ 13 190 Kč. Minimální záloha na sociální pojištění je poté 29,2 % z minimálního vyměřovacího základu, v případě hlavní činnosti je minimální záloha 3 852 Kč.Pokud má OSVČ podnikání jako hlavní činnost, bude v roce 2024 minimální výše měsíční zálohy na důchodové pojištění včetně příspěvku na státní politiku zaměstnanosti 3 852 korun. V případě vedlejší činnosti je minimální výše zálohy 1 413 korun. Výše minimální zálohy u nemocenského pojištění je 216 korun.Výše zálohy činí 29,2 % z minimálního měsíčního vyměřovacího základu, který platí v kalendářním roce pro OSVČ vykonávající hlavní činnost, navýšeného o 15 %. V roce 2022 je minimálním měsíčním vyměřovacím základem 9 728 Kč – záloha 2 841 Kč, po navýšení 11 188 Kč – záloha 3 267 Kč.

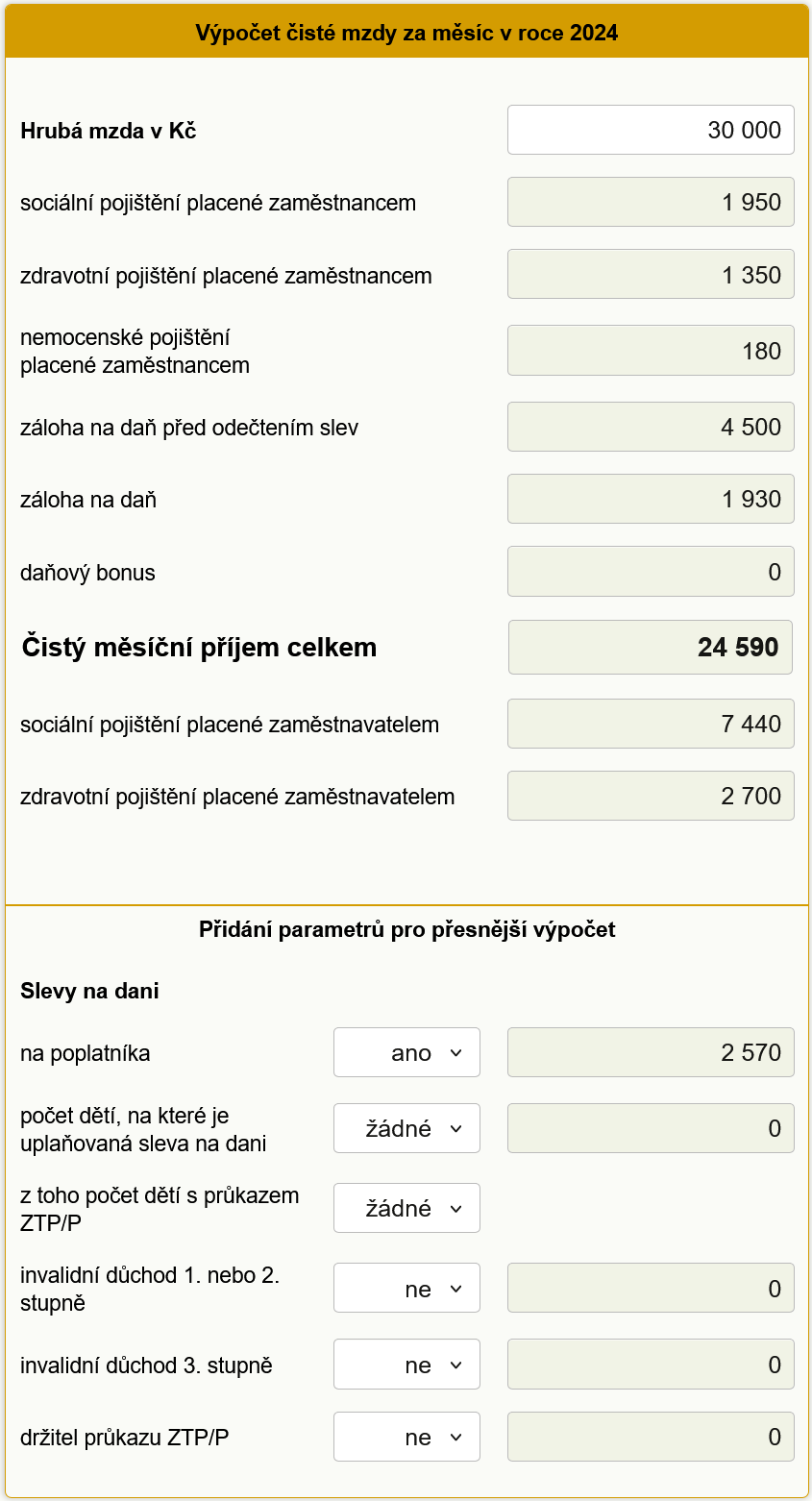

Kolik procent ze mzdy je sociální pojištění : Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.

Jak se počítá sociální pojištění OSVČ

Výpočet sociálního pojištění pro OSVČ

Odvod na sociální pojištění je 29,2 % z vyměřovacího základu. Ten je u sociálního pojištění pro rok 2021 stanovený na 8 861 Kč a minimální záloha proto činí 2 588 Kč.

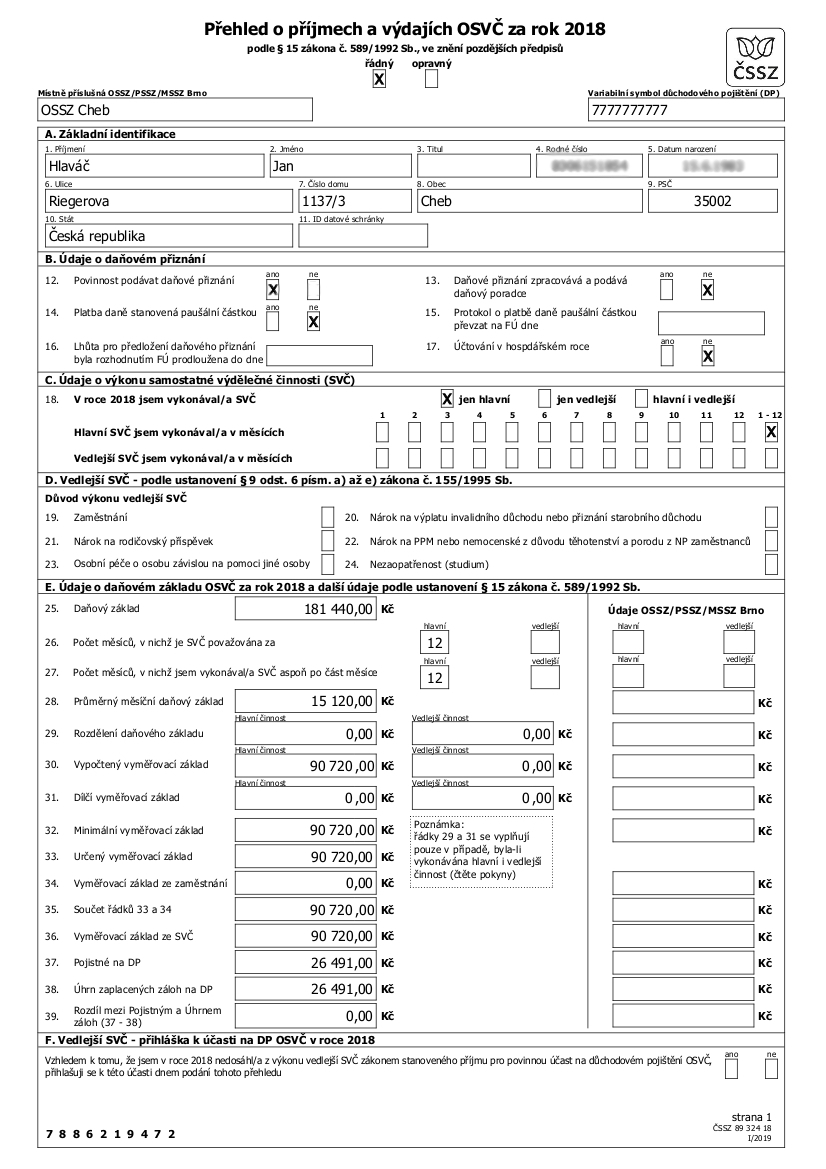

Jak se platí sociální pojištění OSVČ : OSVČ platí pojistné na účet příslušné správy sociálního zabezpečení. Informace o účtech jednotlivých OSSZ/PSSZ/MSSZ Brno (dále jen OSSZ) jsou k dispozici na webu ČSSZ v kontaktech, které naleznete zde. Platbu pojistného je třeba označit i přiděleným variabilním symbolem.

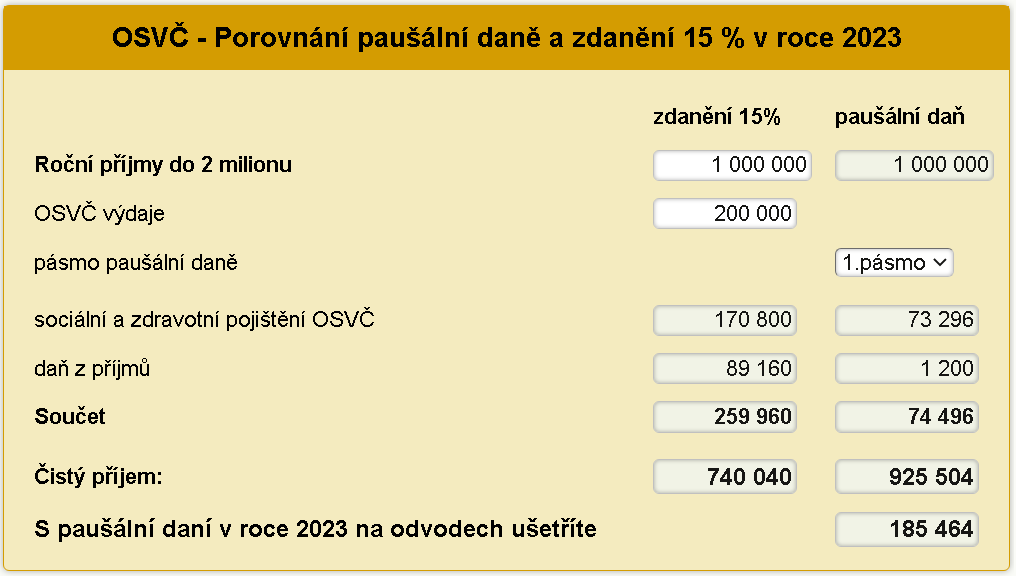

Pro rok 2024 jsou stanovena pásma s výší paušální zálohy: 1. pásmo – 7 498 Kč, 2. pásmo – 16 745 Kč. 3. pásmo – 27 139 Kč. OSVČ nepodává přehled o příjmech a výdajích za kalendářní rok v paušální režimu. Pokud OSVČ bude za takový rok podávat zpětně daňové přiznání, musí za takový kalendářní rok podat i přehled.

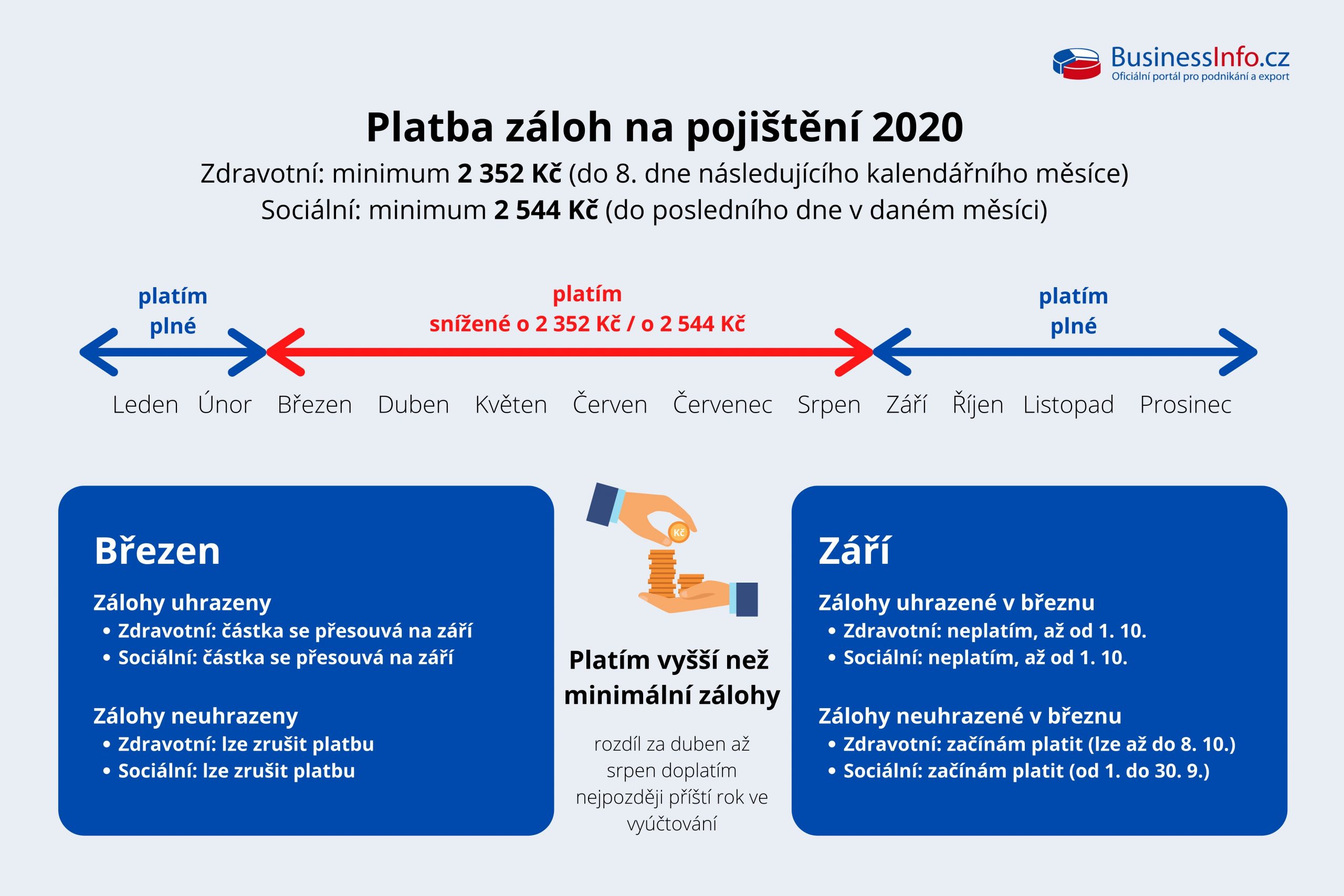

2024 je minimální výše zálohy na zdravotní pojištění OSVČ stanovena na částku 2 968 Kč. Zálohy OSVČ jsou splatné od 1. dne kalendářního měsíce, za který se platí, do 8. dne měsíce následujícího.

Kolik procent odvádí OSVČ

Návod pro OSVČ: kolik zaplatíte na dani z příjmů a jak na ni. Všichni živnostníci musí platit daně z příjmů ve výši 15 %, a to nezávisle na tom, zda mají podnikání jako hlavní nebo vedlejší činnost. Přečtěte si, jak se příjmy u OSVČ zdaňují, jak vypočítáte daň z příjmů a kolik zaplatíte na zálohách.Výše odvodů v roce 2022

| Sociální pojištění OSVČ (minimální záloha) | 2 841 Kč měsíčně (34 092 Kč ročně) |

|---|---|

| Zdravotní pojištění OSVČ (minimální záloha) | 2 627 Kč měsíčně (31 524 Kč ročně) |

| Paušální daň | 5 995 Kč měsíčně (71 940 Kč ročně) |

| Minimální mzda | 16 200 Kč hrubého měsíčně (96,40 Kč na hodinu) |

V roce 2024 tak paušální daň v 1. pásmu vyšplhala z loňských 6 208 korun až na 7498 korun měsíčně (4 430 korun navýšené sociální, 2 968 Kč zdravotní pojištění a 100 Kč daň z příjmů).

Výše minimální zálohy u sociálního a zdravotního pojištění v roce 2024

| Druh činnosti | Sociální pojištění | Zdravotní pojištění |

|---|---|---|

| Hlavní činnost | 3 852 Kč | 2 968 Kč |

| Hlavní činnost – nová OSVČ | 3 210 Kč | 2 968 Kč |

| Vedlejší činnost | 1 413 Kč | – |

30. 10. 2023

Jak se počítá sociální pojištění u OSVČ : Sociální pojištění osob samostaně výdělečně činných představuje 29,2 % z vyměřovacího základu, který činí polovinu zisku. Sociální pojištění živnostníků tedy je 14,6 % ze zisku.

Kolik platí daň OSVČ : A právě poslední jmenovaný příjem a jeho zdanění se týká OSVČ. Daň z příjmů fyzických osob činí 15 % (výjimečně 23 %, pokud vaše příjmy dosahují 48násobek průměrné mzdy). (Tento limit platí naposledy pro daňové přiznání za rok 2023, od roku 2024 se snižuje na 36násobek průměrné mzdy).

Kolik se platí zdravotní a sociální pojištění OSVČ

Pro hlavní výdělečnou činnost bude činit minimální měsíční vyměřovací základ u soc. pojištění nově 30 procent z průměrné mzdy. Měsíční záloha je 29,2 procenta z této částky. U zdravotního pojištění je to stále 13,5 procenta z poloviny PM.

Zaměstnanci, kteří mají nízký příjem. V roce 2024 se jedná o zaměstnance, jejichž hrubý měsíční příjem nepřesáhne 10 000 Kč. OSVČ, které vykonávají vedlejší činnost. V roce 2024 se jedná o OSVČ, jejichž rozhodný příjem nepřesáhne 96 777 Kč.Minimálním vyměřovacím základem OSVČ se rozumí dvanáctinásobek 50% průměrné měsíční mzdy v národním hospodářství. V roce 2022 činí minimální měsíční záloha na pojistné 2 627 Kč. Tuto částku musíte platit od měsíce zahájení činnosti do konce prvního kalendářního roku své činnosti.

Jaké daně platí živnostník : Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.