Antwort Kolik procent je třeba na hypotéku? Weitere Antworten – Kolik procent musím mít na hypotéku

Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.Od dubna 2022 platí, že naprostá většina hypoték, které banka poskytne, nesmí mít větší LTV než 80 procent, u žadatelů pod 36 let 90 procent. Znamená to tedy, že na koupi nemovitosti musí člověk mít aspoň 20 procent (respektive 10 procent) hodnoty ze svých zdrojů.Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Jak na 100 hypotéku : – Stoprocentní hypotéky bez zástavy už banky neposkytují. – Pokud nemáte předem našetřené peníze, budete potřebovat pomoc rodičů a zastavit jejich nemovitost. – Díky tomu je možné vzít úvěr na úplnou úhradu kupní ceny.

Na co si dát pozor při žádosti o hypotéku

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

- Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.

- Nestandardní ustanovení smluv.

- Datum konce fixace.

- Souhlas banky s pronájmem.

- Lákavá výše sazeb.

- Poplatky.

Kdo může dostat hypotéku : Žadatelem o hypoteční úvěr musí být obecně fyzická osoba starší 18- ti let a věk žadatele po celou dobu trvání úvěru nesmí překročit horní hranici 70 let (horní hranice se liší dle metodiky financující banky). Žádat o hypoteční úvěr může jak občan České republiky, občan členských států EU, tak i občané ostatních zemí.

Aktuální limity: Všechny dluhy dohromady nesmí být vyšší než 8× čisté roční mzdy. Na splátky můžete měsíčně vydat maximálně 50 % z vašeho čistého příjmu.

V Česku je stále možné získat hypotéku bez dokládání výše příjmu. Stačí si vybrat správnou banku, založit si u ní běžný účet a pravidelně ho využívat. Na základě pohybů na účtu vám banka může poskytnout předschválenou hypotéku až do výše sedmi milionů korun.

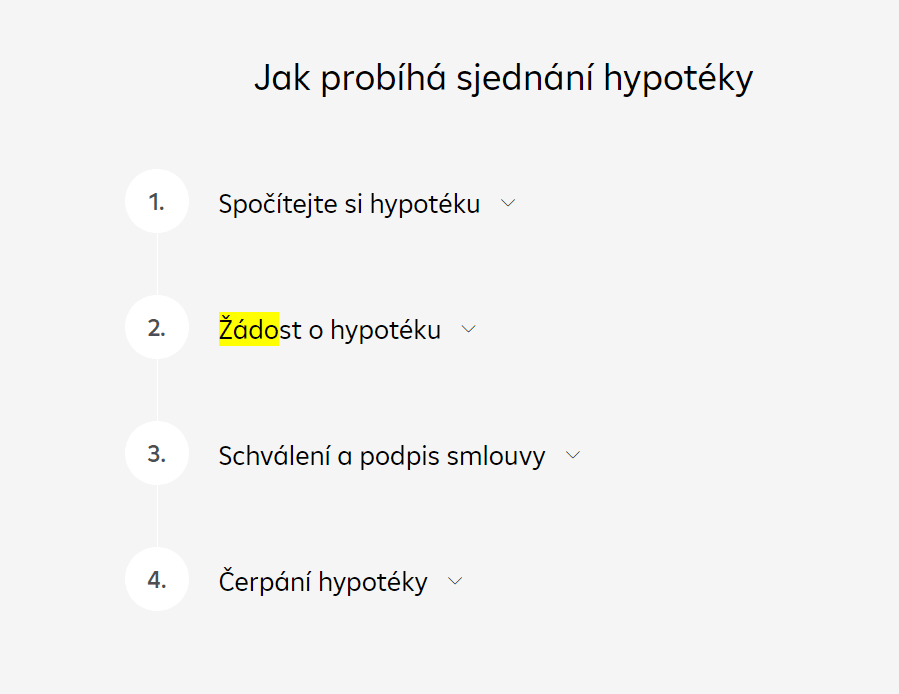

Co následuje po schválení hypotéky

Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.). V úvěrové smlouvě či v její příloze jsou uvedeny podmínky čerpání úvěru. Čerpání úvěru je bankou povoleno až v momentě splnění podmínek daných ve smlouvě.Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let.K tomuto účelu se používají úvěrové registry. Mezi nejdůležitější patří Bankovní registr klientských informací a Nebankovní registr klientských informací, dále pak registr SOLUS. Řada klientů se domnívá, že záznam v registru je něco negativního, ale tak tomu není.

Nové zaměstnání Pokud chcete žádat o hypotéku, se změnou zaměstnání raději vyčkejte. O hypoteční úvěr můžete zažádat až 3 měsíce po nástupu do nového zaměstnání (tedy po úspěšném zakončení zkušební doby). Pokud máte pracovní smlouvu na dobu určitou, pak musíte u stejného zaměstnavatele pracovat minimálně 12 měsíců.

Jak rychle dostanu hypotéku : Obvykle nejdéle trvá vyřízení a schválení hypotéky na stavbu domu, které se může protáhnout až na 6 týdnů. Vyřízení hypotéky na nákup nemovitosti nebo rekonstrukci trvá okolo 3 až 4 týdnů. Při refinancování hypotéky můžete zpravidla počítat ještě s kratší lhůtou v řádu zhruba 2 týdnů.

Jak koupit dům bez hypotéky : Zřejmě nejjednodušším způsobem, jak získat finance na nové bydlení, je prodej jiné nemovitosti. Není tajemstvím, že pro prodávající je navíc zájemce s hotovostí mnohem lákavější než člověk, který čeká na hypotéku. Prodávat nemusíte jen dům nebo byt. Nabízí se možnost prodeje zahrádky nebo například garáže.

Co se stane když nemůžete splácet hypotéku

Jaké mohou být důsledky, pokud nesplácím včas Pokud včas neposíláte splátku, může se stát, že poběží úroky z prodlení. Tyto úroky běží, i pokud splátku například rozdělíte. Krajní možností je, že banka nemovitost nabídne do dražby, aby formou prodeje získala peníze na umoření dluhu.

Výše a stabilita příjmu

U zaměstnanců se obvykle posuzuje průměrný příjem za 3 měsíce a 12 měsíců, u podnikatelů za 2 zdaňovací období. Banky se zajímají o zdroj příjmů, kromě platu či příjmu z podnikání akceptují také např. příjmy z pronájmu nemovitostí.Základním ukazatel pro stanovení bonity jsou vaše příjmy a výdaje. Čím vyšší příjmy a nižší výdaje máte, tím bude vaše skóre lepší. U zaměstnanců sleduje banka obvykle příjmy za posledních 3–6 měsíců, u OSVČ se může zajímat o několik let.

Jak koupit dům za 1 euro : Podmínky pro prodej domů za euro 2021

Každá obec má pro prodej levných domů stanovena vlastní pravidla. Většinou jsou domy za jedno euro prodávány lidem, kteří v nich chtějí bydlet. Zájemci o nemovitost musí městu předložit plány na celou rekonstrukci, kterou je třeba provést nejdéle do 3 let od podpisu kupní smlouvy.