Antwort Kolik procent z platu je zdravotní pojištění? Weitere Antworten – Kolik je zdravotní pojištění za zaměstnavatele

Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy. Pojištění se odvádí měsíčně.Přehled

| OSVČ | minimální výše zálohy | 2 968 Kč |

|---|---|---|

| Paušální platba OSVČ | měsíční předpis FÚ pro 2. pásmo | 16 745 Kč |

| Paušální platba OSVČ | měsíční předpis FÚ pro 3. pásmo | 27 139 Kč |

| OBZP, nezletilý cizinec | měsíční pojistné | 2 552 Kč |

| Státní pojištěnec | měsíční platba státu | 2 085 Kč |

V případě minimálních záloh to je u zdravotního pojištění 13,5 procenta z poloviny průměrné mzdy. U sociálního pojištění šlo dosud o 29,2 procenta ze čtvrtiny průměrné mzdy, od roku 2024 půjde o stejný díl ze 30 procent průměrného výdělku,“ popisuje daňová poradkyně ze společnosti Mazars Gabriela Ivanco.

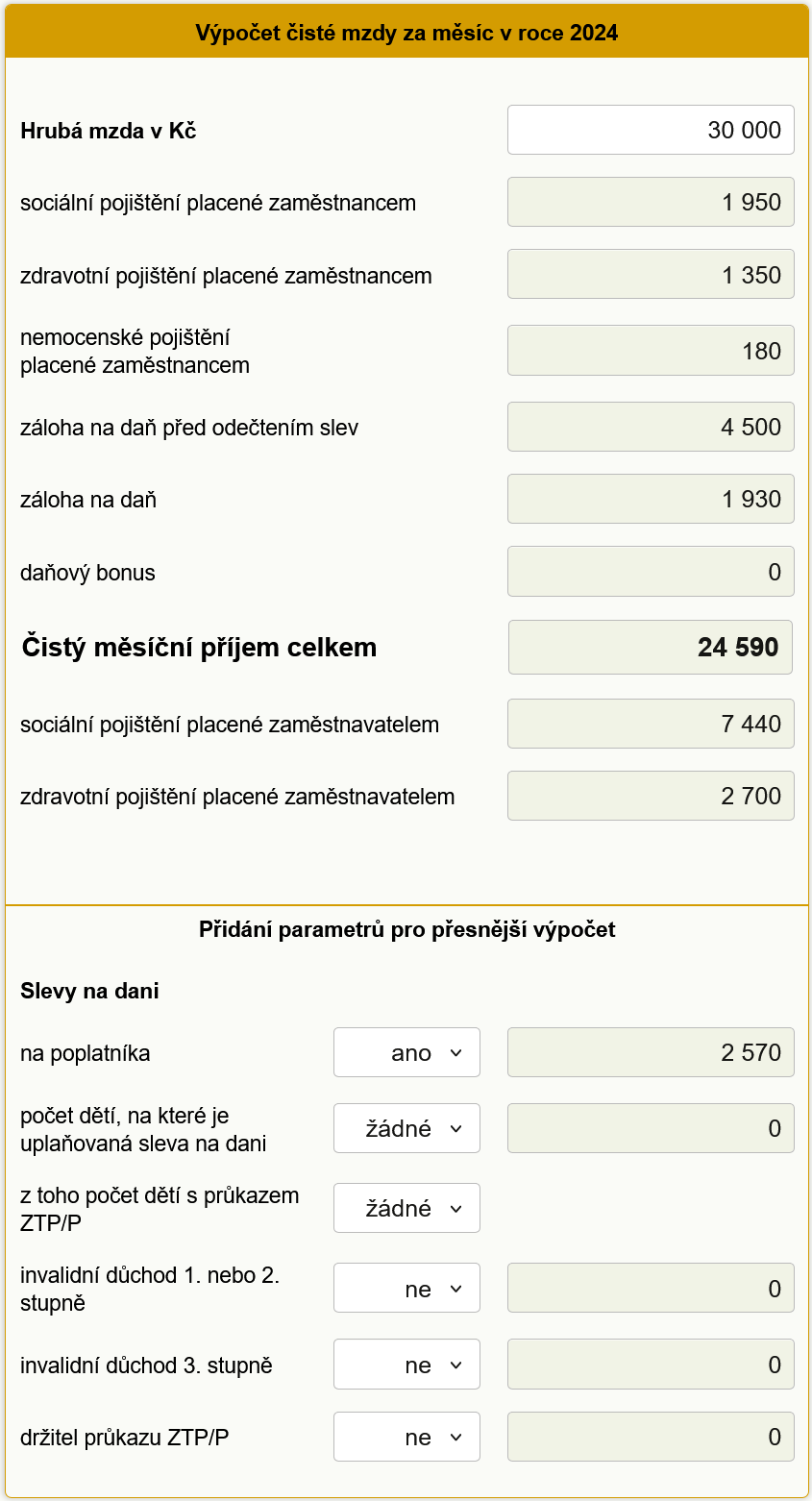

Kolik odvádí zaměstnavatel ze mzdy : Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění. Základem daně z příjmů je u zaměstnanců hrubá mzda. Sazba daně z příjmů fyzických osob ze závislé činnosti v roce 2024 zůstává 15 %.

Jak se vypočítá zdravotní pojištění

Odvod na zdravotní pojištění je 13,5 %.

Vychází se z vyměřovacího základu, který je v roce 2021 stanovený 17 720,5 Kč. Minimální záloha je 2 393 Kč. Stavař vidí, že minimální vyměřovací základ je u zdravotního pojištění tentokrát vyšší než ten jeho (12 500 Kč).

Co platí zaměstnavatel za zaměstnance : Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.

Pro účely minimálního vyměřovacího základu platí základní sazba minimální měsíční mzdy uvedená v § 2 nařízení vlády č. 567/2006 Sb. U pojištěnců státu neplatí ustanovení o minimálním vyměřovacím základu. Pojistné se odvádí ve výši 13,5 % z dosaženého vyměřovacího základu.

Od 1. 1. 2024 za jednoho státního pojištěnce platí stát pojistné ve výši 2 085 Kč.

Co si zaměstnavatel nesmí dovolit

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.Pojistné se vypočítá jako součin vyměřovacího základu a procentní sazby. Tento výpočet je povinen provést zaměstnavatel. Pojistné se počítá a odvádí vždy za každý kalendářní měsíc.

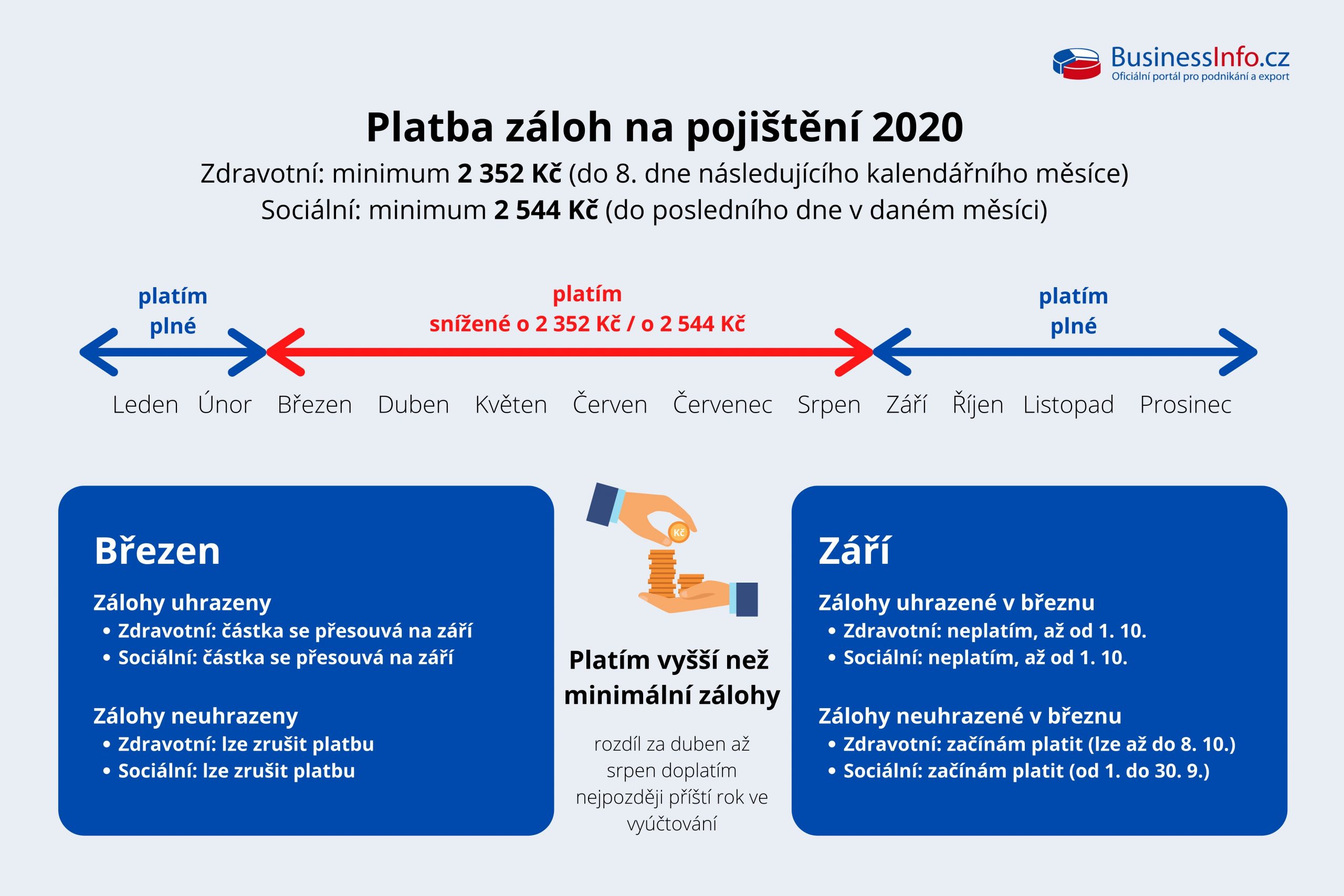

Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč.

Co nesmí zaměstnavatel : Mezi zakázané otázky patří ty, které se týkají osobního života, rodinného stavu, zdravotního stavu, náboženského přesvědčení, sexuální orientace a dalších citlivých témat, které nemají přímý vztah k vykonávané pracovní pozici.

Jak vypočítat výši zdravotního pojištění : Při výpočtu výše pojistného vychází zaměstnavatel ze zúčtované hrubé mzdy zaměstnance včetně započtení případných dalších složek příjmu podle § 3 odst. 1 ZPVZP . Výše pojistného činí 13,5 % z vyměřovacího základu za rozhodné období, kdy tímto rozhodným obdobím je u zaměstnance kalendářní měsíc.

Co se zahrnuje do minimální mzdy

Do dosažené mzdy nebo platu rozhodného pro vznik nároku na doplatek do minimální mzdy se zahrnují všechna mzdová plnění, s výjimkou mzdy a platu za práci přesčas, příplatku za práci ve svátek, za noční práci, za práci ve ztíženém pracovním prostředí a za práci v sobotu a v neděli.

Změny s účinností od 1. 1. 2024:

- Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

- Omezení slevy na dani na manžela/manželku.

- Zrušení slevy na dani na studenta.

- Zrušení tzv.

- Omezení osvobození nepeněžních benefitů zaměstnancům.

- Změny v oblasti FKSP.

OBZP si platí pojistné na zdravotní pojištění vypočtené z minimální mzdy, což je od 1. 1. 2024 částka 18 900 Kč. Pojistné tedy činí 2 552 Kč měsíčně.

Kolik smí zaměstnavatel nařídit dovolené : Hromadně se určí, že si všichni zaměstnanci bez výjimky vyberou volno třeba prvních čtrnáct dnů v srpnu. V práci pak doslova není ani noha. Ze zákona však může nařízená celozávodní dovolená trvat maximálně dva týdny v kuse, u uměleckých souborů nejdéle čtyři týdny.