Antwort Kolik se platí zálohy OSVČ? Weitere Antworten – Kolik plati zálohy OSVČ 2024

Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč. Některé skupiny OSVČ nejsou povinny dodržet minimální vyměřovací základ a platí pojistné ze svého skutečného příjmu po odpočtu výdajů.Vydat se můžete na kterýkoliv živnostenský úřad, bez ohledu na to, kde bydlíte. S sebou si nezapomeňte: doklad totožnosti (občanský průkaz), 1 000 Kč na poplatek za založení živnosti.Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.

Jak se počítají zálohy na sociální pojištění : Záloha činí 29,2 % z měsíčního vyměřovacího základu. Záloha za kalendářní měsíc je splatná od prvního do posledního dne kalendářního měsíce, na který se platí. Zálohy se platí na jednotlivé celé kalendářní měsíce.

Kolik platí OSVČ měsíčně

Minimálním vyměřovacím základem OSVČ se rozumí dvanáctinásobek 50% průměrné měsíční mzdy v národním hospodářství. V roce 2022 činí minimální měsíční záloha na pojistné 2 627 Kč. Tuto částku musíte platit od měsíce zahájení činnosti do konce prvního kalendářního roku své činnosti.

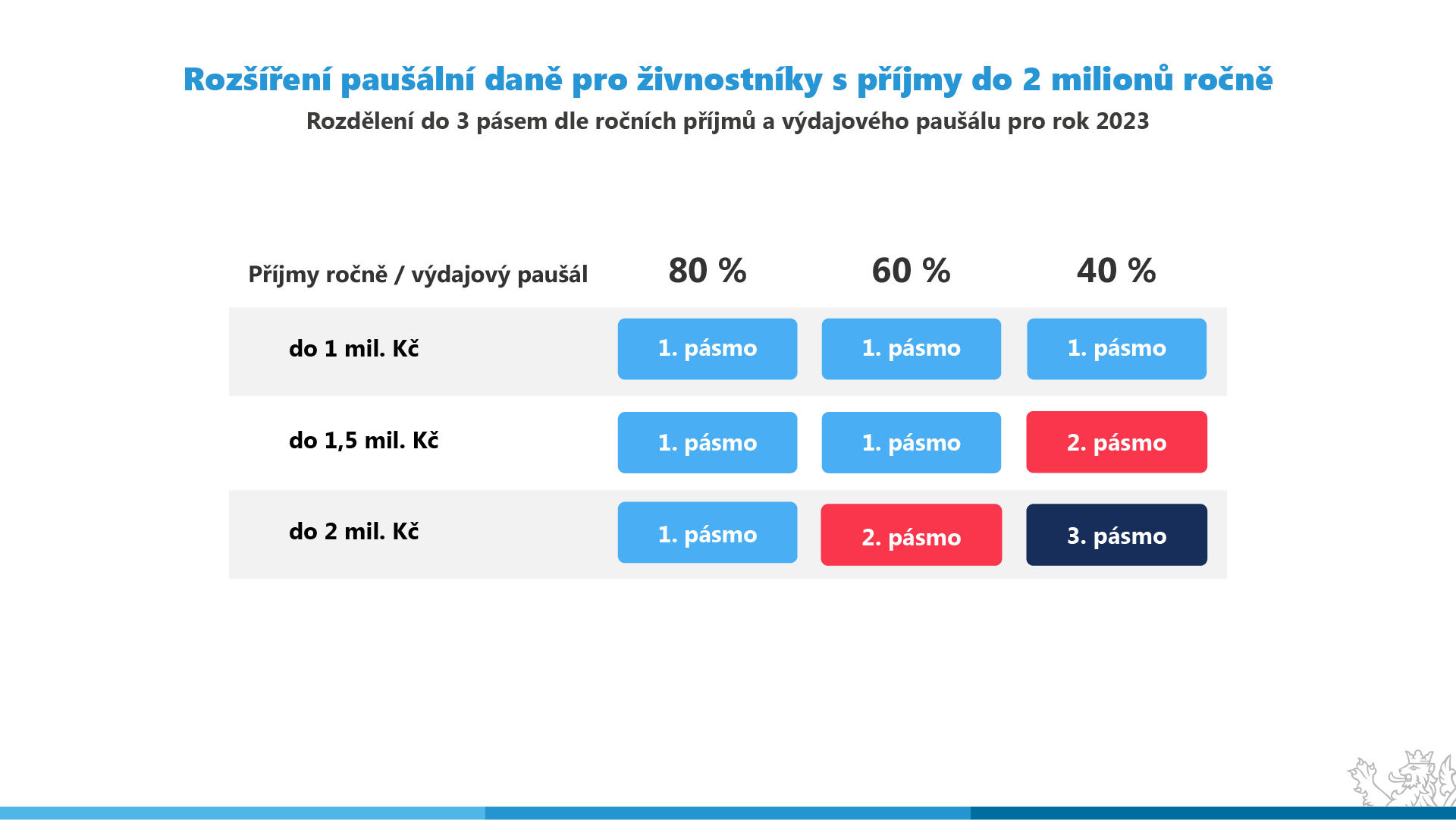

Co platí OSVČ 2024 : Pro rok 2024 jsou stanovena pásma s výší paušální zálohy: 1. pásmo – 7 498 Kč, 2. pásmo – 16 745 Kč. 3. pásmo – 27 139 Kč. OSVČ nepodává přehled o příjmech a výdajích za kalendářní rok v paušální režimu. Pokud OSVČ bude za takový rok podávat zpětně daňové přiznání, musí za takový kalendářní rok podat i přehled.

Měsíční zálohy jsou ve výši 13,5 % z vyměřovacího základu z předchozího roku (50 % daňového základu). Pokud je takto vypočtená záloha nižší než minimální, platí OSVČ minimální zálohy. Minimální záloha na zdravotní pojištění činí 13,5 % z poloviny průměrné mzdy, tj.

Co se platí z podnikání

Každý podnikatel musí platit tři podnikatelské „daně“. Daň z příjmu, zdravotní pojištění a sociální pojištění. Když máte podnikání jako hlavní činnost, vztahují se na vás minimální částky pojištění, které musíte každý měsíc zaplatit. Bez ohledu na to, kolik jste si skutečně vydělali.

Kolik se platí záloha na daň z příjmu

Pololetní zálohy se týkají poplatníků, kteří v předchozím roce zaplatili na dani z příjmu více než 30 000 Kč, ale méně než 150 000 Kč. V tomto případě zálohová povinnost činí 40 % z daňové povinnosti a platí se pololetně, tedy 2x ročně.Výpočet sociálního pojištění pro OSVČ

Odvod na sociální pojištění je 29,2 % z vyměřovacího základu. Ten je u sociálního pojištění pro rok 2021 stanovený na 8 861 Kč a minimální záloha proto činí 2 588 Kč.Jak přesně se zvednou zálohy

| Minimální zálohy u sociálního pojištění | ||

|---|---|---|

| Rok | 2022 | 2024 |

| Průměrná mzda v Kč | 38 911 | 43 967 |

| Minimální záloha (u hlavní činnosti) v Kč | 2 841 | 3 852 |

| Minimální záloha (u vedlejší činnosti) v Kč | 1 137 | 1 413 |

Výše minimální zálohy u sociálního a zdravotního pojištění v roce 2024

| Druh činnosti | Sociální pojištění | Zdravotní pojištění |

|---|---|---|

| Hlavní činnost | 3 852 Kč | 2 968 Kč |

| Hlavní činnost – nová OSVČ | 3 210 Kč | 2 968 Kč |

| Vedlejší činnost | 1 413 Kč | – |

30. 10. 2023

Kolik plati mesicne OSVČ : Měsíční zálohy jsou ve výši 13,5 % z vyměřovacího základu z předchozího roku (50 % daňového základu). Pokud je takto vypočtená záloha nižší než minimální, platí OSVČ minimální zálohy. Minimální záloha na zdravotní pojištění činí 13,5 % z poloviny průměrné mzdy, tj.

Kolik budu platit daně jako OSVČ : Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů 15% daň z příjmů (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Neplatí se z celých příjmů, ale ze zisku. Daň se tedy počítá z příjmů po odečtení výdajů.

Jak se počítá záloha na daň

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Zálohy na daň z příjmů se platí v průběhu zálohového období, které definuje zákon v paragrafu 38a. V případě, že podáváte daňové přiznání tradičně k počátku května (letos platí termín 2.5. pro všechny OSVČ, protože podávají přiznání povinně elektronicky), pak je tímto obdobím míněno následujících dvanáct měsíců.u zaměstnance 6,5 % z vyměřovacího základu, u OSVČ 29,2 % z vyměřovacího základu, z toho 28 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti, jde-li o osobu samostatně výdělečně činnou účastnou důchodového pojištění a.

Kolik bude odvádět OSVČ : Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů 15% daň z příjmů (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Neplatí se z celých příjmů, ale ze zisku. Daň se tedy počítá z příjmů po odečtení výdajů.