Antwort Kolik si odkládat z výplaty? Weitere Antworten – Kolik si odkládat měsíčně

Zbývá-li pár tisíc, doporučuji odkládat 1700 korun měsíčně na doplňkové penzijní spoření s dynamickou strategií (při úložce získáte maximum státní podpory) a čtyři tisíc korun měsíčně na dlouhodobý investiční produkt (při úložce získáte maximum státní podpory), kde je sestavené globálně akciové portfolio (viz výše).„10“ – 10 procent čisté mzdy, která Vám přijde na účet můžete utratit za co chcete, abyste si život užili. „20“ – 20 procent čisté mzdy je nutné spořit. Z toho půlku dlouhodobě (třeba na důchod) a půlku krátkodobě. Z krátkodobých úspor byste měli mít správně vytvořenou rezervu ve výši 3 až 6 měsíčních příjmů.Řídit se můžete třeba pravidlem 70:20:10, tedy: 70 % příjmů mít na nutné výdaje, jako je bydlení, energie, jídlo, 20 % příjmů věnovat věcem pro radost – koníčky, dovolená, kultura, zábava apod., 10 % příjmů dát stranou na budoucnost – na spoření a investice.

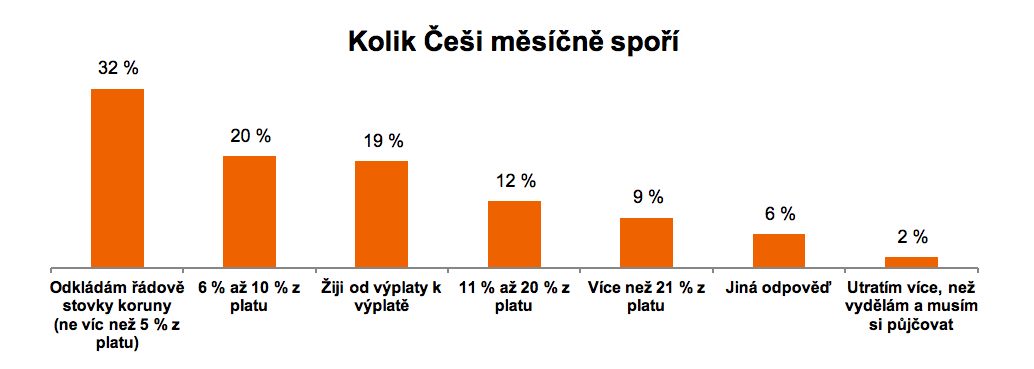

Kolik mesicne Odkladate : Odborníci se shodují, že mít finanční rezervu ve výši minimálně 3 až 6 měsíčních platů je dnes nezbytností. Pokud ale peníze nemají ztrácet na hodnotě, je potřeba je investovat – nikoliv je držet na běžném účtu nebo konzervativních produktech, které budou z úspor akorát ukrajovat.

Co je pravidlo 50 30 20

Jako první jsou na řadě nezbytné výdaje typu nájem či jídlo, kterým patří 50 % z měsíčního rozpočtu. Následují výdaje pro radost – například na lístky do kina a večeře v restauraci si vyhraďte dalších 30 %. Zbývajících 20 % z rozpočtu se týká spoření. Ať už na důchod, nebo na vaše vysněné dlouhodobé cíle.

Jak nejlépe investovat 100 tisíc : Do čeho investovat 100 000 Kč v roce 2023 Nebojte si s penězi pohrát!

- Dluhopisy aneb zlatá střední cesta.

- Akcie.

- Podílové fondy.

- Zlato nad zlato

- Můj dům, můj vklad

- Kryptoměny pro toho, kdo má rád adrenalin.

- Termínovaný vklad – krok do bezpečí ( a do minusu)

- Běžný či spořicí účet je bezpečná klasika.

Kolik peněz budete potřebovat Podle Jana Zemana je ideální naspořit si na důchod pětinásobek svého čistého ročního příjmu. Abyste se k takové částce dostali, doporučuje ukládat 10 % čistého měsíčního příjmu do penzijního spoření, stavebního spoření či investičních fondů.

Ve věku 30 let byste měli mít ve svém důchodovém fondu ekvivalent jednoho ročního platu. Budete-li své peníze pravidelně investovat od 20 let života se zhodnocením 8 % ročně, pak vám bude stačit měsíčně odkládat stranou přibližně 1 700 Kč – cca 7 % měsíčního příjmu 25 000 Kč.

Jak vyjít s výplatou

Pomoci může pár základních pravidel:

- peníze na větší pravidelné platby (nájem, energie ad.) si dejte stranou hned po výplatě

- oddělte si také peníze na splátky půjček, pokud nějaké máte.

- peníze na nákupy potraviny a drogerie si rozpočítejte po týdnech.

- alespoň část peněz si dejte stranou jako rezervu pro případ nouze.

Pokud se prosperující firmě zvyšuje zisk 30% tempem, už za 2,4 roku se její zisk zdvojnásobí. Jelikož jde o matematický koncept, toto pravidlo se dá použít nejen na návratnost investice, ale na cokoliv co roste exponenciálně. Je možné ho aplikovat např. i na inflaci nebo růst HDP.Radí, abyste si svůj čistý příjem rozdělili do tří hromádek či skupin. Polovina, tedy 50 procent, bude určena na základní výdaje, 20 procent na investování, tedy vlastně na úspory a zadní vrátka, a zbylých 30 procent na osobní potřeby.

Kam uložit peníze v roce 2024, aby vydělávaly Nabízí se zlato nebo právě dluhopisy. Roční výnos až 12 % se kterým se už běžně u korporátních dluhopisů setkáte, vám uzamkne pevný výnos na několik let dopředu. Navíc získáte zpravidla zajištěnou emisi nemovitostí nebo jinými zajišťovacími instrumenty.

Jak zhodnotit peníze bez rizika : Základem jsou například termínovaný vklad, spořicí účet, fond peněžního trhu a fondy dluhopisové. Také můžete menší část investovat do nemovitostního fondu. Rozhodně byste se měli vyhnout investicím do komodit typu zlato nebo ropa a v žádném případě nespekulovat na růst či pokles měn.

Kolik bych měl spořit : Nejjednodušší je určit si cílovou částku, kterou při odchodu do důchodu chcete mít naspořenou. Obecné doporučení říká, že byste měli mít v záloze alespoň 2 miliony korun. Pokud ale máte do důchodu ještě několik desítek let, počítejte s postupným zdražováním a snažte se ušetřit vyšší částku, například 2,5 milionu korun.

Kolik mít Nasporeno ve 30 letech

Za zdravou míru vlastních naspořených prostředků se okolo 30. roku považuje alespoň ekvivalent ročního příjmu. Pokud například vyděláváte 400 000 korun ročně, měli byste mít na účtu přibližně 400 000 v záloze. V 35 letech je pak optimální mít naspořeno již dvojnásobek ročního příjmu, tj.

16 TIPŮ, jak vyjít s penězi a nežít od výplaty k výplatě

- Základ je odkládat si alespoň 10 % z platu.

- Zkontrolujte si bankovní účty.

- Zrušte kreditní karty.

- Stop kontokorentu!

- Udělejte si analýzu a rozpočítejte peníze.

- Přehodnocení telefonního paušálu.

- Zrušte si pevnou linku.

Páté zlaté pravidlo zní: „Ve střehovém postavení měj nohy vždy od sebe, zhruba na šířku ramen.

Jak rozdelit výdaje : Výdaje rozdělte podle pravidla 70-20-10.

70 % příjmů by mělo hradit výdaje (nájem, nákupy, …), dalších 20 % spořte a posledních 10 % nechte na osobní spotřebu. Pokud vám nezbývá na úspory, redukujte výdaje nebo zvyšte příjmy (např. brigádou, pronájmem, investováním).